საყოველთაოდ ცნობილია, რომ თანამედროვე ეპოქაში ფინანსური ინფორმაციის სანდოობის ყველაზე მაღალ ხარისხს უზრუნველყოფს ფინანსური ანგარიშგების აუდიტი. სხვა პროფესიებისაგან განსხვავებით, აუდიტის მიზანია საზოგადოების წინაშე პასუხისმგებლობის აღიარება. ამ პროფესიის თითოეული წარმომადგენლის ნებისმიერი წარუმატებლობა, პროფესიული სტანდარტებისა და საკანონმდებლო მოთხოვნების დაცვის საკითხში, პროფესიას სიძნელეებს უქმნის რეპუტაციის შენარჩუნებაში.

აუდიტურ კომპანიებს და ინდივიდუალურ აუდიტორებს პროფესიული მომსახურების ხარისხის უზრუნველყოფას ავალდებულებს აუდიტის საერთაშორისო სტანდარტები, ხოლო პროფესიაში ხარისხის უზრუნველყოფის შემოწმებას წევრი ორგანიზაციებისაგან მოითხოვს ბუღალტერთა საერთაშორისო ფედერაცია (ბსფ): "წევრმა ორგანიზაციებმა უნდა დანერგონ ხარისხის შემოწმების სტანდარტები, რომელთა მიზანი იქნება იმის შეფასება, იცავენ თუ არა აუდიტური კომპანიები მარწმუნებელი მომსახურების პროფესიულ სტანდარტებს... ყველა აუდიტური კომპანია ვალდებულია ჰქონდეს ხარისხის კონტროლის პოლიტიკა და პროცედურები პროფესიული მომსახურებისათვის, ხოლო წევრი ორგანიზაციები ვალდებულნი არიან უზრუნველყონ იმის გარანტია, რომ ეს პოლიტიკა და პროცედურები დაექვემდებარება შემოწმებას გარედან" (ასს, საერთაშორისო პროფესიული პრაქტიკის დადგენილება #1).

საქართველოს პროფესიონალ ბუღალტერთა და აუდიტორთა ფედერაცია (ბაფი), როგორც ბუღალტერთა საერთაშორისო ფედერაციის ნამდვილი წევრი, დაინტერესებულია საქართველოში აუდიტორული მომსახურების ხარისხის კონტროლის სტანდარტის დანერგვით. ბაფ-ის მიერ აუდიტორული მომსახურების ხარისხის შემოწმების სისტემის შემოღება ერთ-ერთი აუცილებელი პირობაა, როგორც ბსფ-ის წევრობის შენარჩუნებისათვის, აგრეთვე, ადგილობრივი აუდიტური კომპანიების საქმიანობის სანდოობის ამაღლებისა და პროფესიის შემდგომი განვითარებისათვის.

საქართველოში მომსახურების ხარისხის შემოწმების საკითხი კიდევ უფრო აქტუალური გახდა 2005 წლის შემდეგ, როდესაც გაუქმდა ლიცენზია აუდიტორულ საქმიანობაზე. შეიძლება ითქვას, რომ ამ პერიოდიდან ქვეყანაში აღარ ხორციელდება აუდიტორული საქმიანობის რეგულირება, რადგან არ არსებობს აუდიტორული მომსახურების ხარისხის კონტროლი და პარლამენტთან არსებული აუდიტორული საქმიანობის საბჭოს არ შეუძლია სანქციის დაწესება აუდიტორის არასწორი ქმედების გამო (საბჭოს ერთადერთი სანქცია იყო ლიცენზიის ჩამორთმევა).

ხარისხის კონტროლის შემოწმების პრაქტიკის დანერგვაზე ბაფ-მა მუშაობა დაიწყო ბსფ-ში გაწევრიანების (2000 წელი) შემდეგ. ამ მიზნით, ბაფ-ის ინიციატივით მომზადდა ხარისხის კონტროლის სტანდარტისა და დებულების პროექტები, რომელთა განსახილველად მოეწყო რამდენიმე შეხვედრა აუდიტური კომპანიებისა და პარლამენტთან არსებული აუდიტორული საქმიანობის საბჭოს წარმომადგენლებთან. გატარებული ღონისძიებების მიუხედავად, მიმდინარე პერიოდამდე, ვერ მოხერხდა ხარისხის კონტროლის სისტემის ამოქმედება.

"აუდიტორული საქმიანობის შესახებ" საქართველოს კანონით, აუდიტური კომპანიების ხარისხის კონტროლის განხორციელების ვალდებულება აქვს პარლამენტთან არსებული აუდიტორული საქმიანობის საბჭოს. ამდენად, ბაფ-ს არ შეეძლო სავალდებულო წესით შემოეღო ხარისხის კონტროლის შემოწმების სისტემა ყველა აუდიტური კომპანიისათვის. აღნიშნული გარემოებების გათვალისწინებით, ბაფ-ის 2006 წლის საერთო კრებამ მიიღო გადაწყვეტილება აუდიტური კომპანიების ბაფ ში ნებაყოფლობით გაწევრიანების შესახებ.

წესდებაში შეტანილი ცვლილებით შესაძლებელი გახდა ბაფ-ის კორპორაციული წევრობა. წესდების შესაბამისად "ბაფ-ის კორპორაციული წევრი შეიძლება გახდეს აუდიტური ფირმა, რომელსაც გავლილი აქვს ბაფ-ის გამგეობის მიერ დადგენილი გაწევრიანების პროცედურები. ბაფ-ის კორპორაციული წევრი ექვემდებარება ხარისხის კონტროლს".

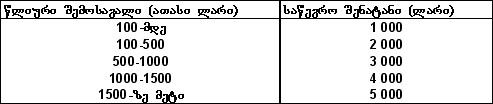

კორპორაციული საწევრო გადასახადის ოდენობა

(გასული წლის შემოსავლების მიხედვით)

აღნიშნული გადაწყვეტილებიდან გამომდინარე, საქართველოს პროფესიონალ ბუღალტერთა და აუდიტორთა ფედერაციამ საერთაშორისო პრაქტიკის საფუძველზე მოამზადა და გამგეობამ დაამტკიცა მომსახურების ხარისხის სტანდარტი. იგი ადგენს აუდიტორის მიერ გაწეული მომსახურების ხარისხის შემოწმების წესებს და მიმართულია საქართველოში აუდიტორული მომსახურების ხარისხის გასაუმჯობესებლად. აღნიშნული წესები გამოყენებული იქნება ბაფ-ის კორპორაციული წევრებისა და წევრი ინდივიდუალური აუდიტორების მომსახურების ხარისხის შესაფასებლად.

მომსახურების ხარისხის შემოწმება განხორციელდება ეტაპობრივად. პირველ ეტაპზე შემოწმება მოხდება გამოკითხვის წესით, სპეციალურად მომზადებულ კითხვებზე პასუხის გაცემით. შემდეგ ეტაპზე ხარისხის შემოწმება დაგეგმილია აუდიტურ კომპანიებში ვიზიტით. ამ ეტაპზე განხილვის პროცესშია საკითხი, ვინ უნდა ჩაატაროს ვიზიტით შემოწმება - რომელიმე სხვა ფირმის აუდიტორმა, ბაფ-ის წევრმა პროფესიონალმა ბუღალტერმა თუ მოწვეულმა ექსპერტმა, რომელსაც ამ მიზნით დაიქირავებს ბაფ-ი. ვიზიტით შემოწმებისას კომპანიებს ექნებათ შესაძლებლობა შეარჩიონ, როგორც ექსპერტი, აგრეთვე მათთვის ხელსაყრელი დრო შემოწმებისათვის.

ბაფ-ის ხარისხის კონტროლის შემოწმების მიზანი არ არის რაიმე სახის სადამსჯელო ზომების გატარება. შემოწმების მიზანია აუდიტური კომპანიებისათვის დახმარების გაწევა. ხარისხის შემოწმებით უნდა განისაზღვროს, რამდენად იცავენ აუდიტორები საქართველოს კანონმდებლობის, აუდიტის საერთაშორისო სტანდარტების და ეთიკის კოდექსის მოთხოვნებს. საჭიროების შემთხვევებში, რეკომენდაციები მიეცემათ იმ აუდიტორებს, რომლებიც მნიშვნელოვნად საჭიროებენ დახმარებას მომსახურების ხარისხის გაუმჯობესებისათვის საჭირო მაკორექტირებელი ღონისძიებების განსაზღვრასა და განხორციელებაში, აგრეთვე სხვა გამაუმჯობესებელი ღონისძიებების დანერგვაში. თუმცა, ცალკეულ შემთხვევებში, სტანდარტით განსაზღვრულია დისციპლინარული ზომების გატარება. დისციპლინარული ზომები გატარდება ბაფ-ის წევრი პირების მიმართ, რომლებიც უარს განაცხადებენ თანამშრომლობაზე შემოწმების ჩატარების დროს ან საჭირო გამოსასწორებელი ღონისძიებების გატარებაზე, ან აღმოჩნდება, რომ მათ მუშაობაში არსებული სერიოზული ნაკლოვანებების გამოსწორება შეუძლებელია საგანმანათლებლო ან საკონსულტაციო მხარდაჭერით.

შემოწმება გავლენას არ მოახდენს აუდიტორის იმიჯზე, დამოუკიდებლობასა და ინფორმაციის კონფიდენციალობაზე. რადგან კორპორაციული წევრი კომპანიები სარგებლობენ ბაფ-ისა და ბსფ-ის იმიჯით და წევრის უფლებებით, ბაფ-ი გასცემს შესაბამის სერტიფიკატს და საჯაროს გახდის ინფორმაციას მხოლოდ იმ კომპანიებზე, რომლებიც გაივლიან ხარისხის კონტროლის პროცედურებს და დააკმაყოფილებენ ხარისხის კონტროლის სტანდარტის მოთხოვნებს.

აუდიტორული მომსახურების ხარისხის კონტროლის სტანდარტის (როგორც ბაფის, ასევე საერთაშორისო) გაცნობა შესაძლებელია ვებგვერდზე: www.gfpaa.ge

2007 წლის 25 ივლისის მდგომარეობით, ბაფ-ის კორპორაციული წევრია 12 აუდიტური კომპანია (ჩამონათვალი მოცემულია ანბანის მიხედვით - რედ. შენიშვნა): შპს "ალექსანდრე", შპს "აუდიტ-პროფესიონალი", შპს "ბეიკერ ტილი ჯორჯია", შპს "თბილისის მენეჯერები და კონსულტანტები", შპს "იუ ბი სი ინტერნეიშენელი", შპს "კონსაუდი", შპს "პრესტიჟ-აუდიტი", სპს "საკონსულტაციო კომპანია "გვაზავა და ჭელიძე", შპს "საქართველოს აუდიტორული და საკონსულტაციო კომპანია", შპს "სუპერ-აუდიტი", შპს "ფინანს აუდიტი", "ფრაისვოთერჰაუსკუპერსი".

ბაფ-ის კორპორაციული წევრობის მსურველმა კომპანიებმა, საწყის ეტაპზე, უნდა შეავსონ წევრობის განაცხადი (სარეგისტრაციო ანკეტა) და გადაიხადონ საწევრო გადასახადი. კორპორაციულ წევრებსა და ბაფ-ის წევრ ინდივიდუალურ აუდიტორებს მიმდინარე წლის ოქტომბერში დაეგზავნებათ ხარისხის კონტროლის კითხვარი, რომელზედაც პასუხების მოსამზადებლად გათვალისწინებულია რამდენიმეთვიანი პერიოდი. წევრებისა და პოტენციური წევრებისათვის ნოემბერში ჩატარდება სემინარები ხარისხის კონტროლის დაგზავნილ კითხვარებზე პასუხების მოსამზადებლად, კონსულტაციების გაწევის მიზნით.

ბაფ-ის ხარისხის კონტროლის კომიტეტმა და გამგეობამ მიზანშეწონილად ჩათვალა საწყის ეტაპზე გაწევრიანების პროცედურები შემოიფარგლოს სარეგისტრაციო ანკეტის შევსებითა და საწევრო გადასახადის გადახდით, რათა მსურველ ყველა აუდიტურ კომპანიას მიეცეს ბაფ-ში გაწევრიანებისა და ხარისხის კონტროლის გავლის შესაძლებლობა.

ბაფ-ის გამგეობის გადაწყვეტილებით, მომსახურების ხარისხის შემოწმების პროგრამა განხორციელდება კორპორაციული საწევრო გადასახადებიდან მიღებული შემოსავლებით.

ლავრენტი ჭუმბურიძე

საქართველოს პროფესიონალ ბუღალტერთა და აუდიტორთა ფედერაციის აღმასრულებელი დირექტორი, აუდიტორი