საქართველოს ეროვნული ბანკის პრეზიდენტის 2006 წლის 23 მაისის #145 ბრძანებით დამტკიცდა "კომერციული ბანკის ფინანსური მდგომარეობის გამჭვირვალობის წესი", რომლის მიხედვითაც საბანკო სექტორის ფინანსური მდგომარეობის გამჭვირვალობა მიიღწევა კომერციული ბანკების მიერ ფინანსურ ანგარიშგებათა საჯაროობით. ბრძანების გამოცემა განაპირობა იმან, რომ კომერციული ბანკების ფინანსური ანგარიშგებების საჯარო გამოქვეყნება ხელს უწყობს დაინტერესებულ პირთა ფართო ფენების ინფორმირებას ბანკის საქმიანობის შედეგებისა და ფინანსური მდგომარეობის, მისი ცვლილების, ასევე ბანკის მიერ მომხმარებლისათვის შეთავაზებული საბანკო პროდუქტებისა და სხვათა შესახებ; კომერციული ბანკების ფინანსურ ანგარიშგებათა საჯაროობა ეხმარება დაინტერესებულ პირებს ეკონომიკური გადაწყვეტილების მიღებაში, რაც დადებით ასახვას ჰპოვებს როგორც თავად ბანკის, ისე საზოგადოების ეკონომიკურ განვითარებაზე. კომერციული ბანკების ფინანსური მდგომარეობის გამჭვირვალობის გაუმჯობესებისათვის ბანკები ვალდებულნი არიან წლიური აუდიტირებული ანგარიშგების გამოქვეყნების გარდა განახორციელონ აგრეთვე კვარტალური ფინანსური ანგარიშგებების გამოქვეყნება, რაც უნდა მიხდეს შემდეგი ფორმით: გამოქვეყნება ბეჭდვით ორგანოში, განთავსება ბანკის საკუთარ ვებ-გვერდზე (თუ ასეთი გვერდი აქვს ბანკს) და განთავსებას ეროვნული ბანკის ვებ-გვერდზე. ამ წესის მოთხოვნების შესრულება სავალდებულოა საქართველოში მოქმედი ყველა კომერციული ბანკისთვის.

2007 წლის მაის-ივნისში ყველა ბანკმა გამოაქვეყნა თავისი წლიური აუდიტირებული ფინანსური ანგარიშგება, რითაც საშუალებას საშუალება მისცა ექსპერტებს და ჟურნალისტებს მოახდინონ ბანკების შედარებითი ანალიზი და შეაფასონ მათი ფინანსური მდგომარეობის სტაბილურობა.

ვფიქრობთ, კომერციული ბანკების ფინანსური მდგომარეობის ასეთი საჯაროობა ნებისმიერ იურიდიულ თუ ფიზიკურ პირს მართლაც დაეხმარება თავად განსაზღვროს, მოქმედი ბანკებიდან რომელთანაა მისთვის უფრო მისაღები საქმიანი ურთიერთობა, სად უფრო უსაფრთხოდ შეუძლია საკუთარი ფინანსური სახსრების განთავსება თუ პირიქით, ბანკიდან სესხის აღება ან მისი რომელიმე მომსახურებით სარგებლობა.

ცხადია, კომერციული ბანკების ფინანსური მდგომარეობისა და სანდოობის შესახებ კიდევ უფრო ზუსტი და დაწვრილებითი ინფორმაცია აქვს ეროვნულ ბანკს, რომელიც თითოეულ კომერციულ ბანკს გარკვეული პერიოდულობით შეისწავლის. კერძოდ, ბანკის სრულმასშტაბიანი შემოწმება ე.წ. CAMEL-ის სისტემით ხდება 1-1,5 წელიწადში ერთხელ. ეს სისტემა გახლავთ საბანკო ზედამხედველობის საერთაშორისო მეთოდიკა საბანკო შეფასებაში, ხოლო CAMEL არის აბრევიატურა: C - კაპიტალი, A - აქტივები, M - მენეჯმენტი, E - შემოსავლიანობა და L - ლიკვიდობა. ამ სისტემით ადგილზე ხდება ბანკის კომპლექსური და სრულმასშტაბიანი შემოწმება. გარდა ამისა, იგივე მეთოდიკის გამოყენებით, ოღონდ უკვე არა ადგილზე, არამედ ეროვნულ ბანკში წარმოდგენილი დოკუმენტებით ტარდება გარესაბანკო ანალიზი, ამასთან არ ხდება ბანკის მენეჯმენტის შეფასება და შესაბამისად, შეფასების ამ სისტემას ჰქვია CAEL.

აღნიშნული გარესაბანკო შემოწმების შედეგებს ყოველკვარტალურად განიხილავს ზედამხედველობის სპეციალური კომისია, რომელიც შექმნილია სებ-ის საბანკო ზედამხედველობისა და რეგულირების დეპარტამენტში. სხვათა შორის, ბოლო ორი წლის განმავლობაში ეროვნულმა ბანკმა ყველა კომერციული ბანკი შეამოწმა და ბანკებს, რომლებიც იყო პირველი კატეგორიის, მიანიჭა მეორე კატეგორია, ხოლო რომლებიც იყო მეორე კატეგორიის, მიანიჭა მესამე კატეგორია; "ინტელექტბანკი" იყო მეორე კატეგორიის, შემოწმების შედეგად გახდა მეხუთე კატეგორიის და დახურეს.

ეროვნული ბანკის პრეზიდენტი რომან გოცირიძე ირწმუნება, რომ მოხდა რეიტინგების ფორმალური გაუარესება, რომ დღეს ბანკი, რომელიც არის მეორე კატეგორიის, გაცილებით უფრო ძლიერი და საიმედოა, ვიდრე იგივე ბანკი ორი წლის წინ, როდესაც მას მინიჭებული ჰქონდა პირველი კატეგორია. გოცირიძე იმასაც აღნიშნავს, რომ კატეგორიებით ბევრი ქვეყანა ზედამხედველობას არ აწარმოებს და ძირითადად არის სამი სახის შეფასება: "ადეკვატური ბანკი", "ნაკლებად ადეკვატური ბანკი" და "არაადეკვატური ბანკი".

იგივე სახის შეფასებას აწარმოებს საქართველოს ეროვნული ბანკიც, ვინაიდან სურდა ბაზელის პრინციპებისათვის მორგება, უნდოდა, რომ თუ ერთ ბანკსაც და მეორე ბანკსაც მინიჭებული აქვთ მეორე კატეგორია, მაშინ ეს ბანკები იყოს თანაფარდი. ასეა თუ ისე, არც ერთი ქვეყნის ცენტრალური ბანკი არ აქვეყნებს თავის შეფასებებს და ამ თვალსაზრისით არც საქართველოს ეროვნული ბანკია გამონაკლისი, მისი შეფასებები კონფიდენციალურია, ცნობილია მხოლოდ თავად ბანკისთვის და ზედამხედველისთვის, ანუ ეროვნული ბანკისთვის.

არსებობენ საერთაშორისო სარეიტინგო კომპანიები, რომელთა შეფასებებიც არის ღია. დღეისათვის ყველაზე ავტორიტეტული და ტრანსნაციონალური სარეიტინგო კომპანიები არიან "Fitch Ratings", "Standart and Poor’s" და "Moody’s". როგორც წესი, საზღვარგარეთ ყველა დიდ ბანკს სამივე მათგანის რეიტინგი აქვს. რეიტინგის მისაღებად ბანკმა კომპანიას შესაბამისი თხოვნით უნდა მიმართოს და სოლიდური თანხაც გადაიხადოს. რა თქმა უნდა, თავად ბანკის გადასაწყვეტია, უღირს თუ არა მას ამ ნაბიჯის გადადგმა. აღნიშნული სარეიტინგო კომპანიების რეიტინგები საქართველოში მხოლოდ რამდენიმე ბანკს აქვს მინიჭებული.

"თიბისი ბანკი" პირველი ქართული კომპანიაა, რომელსაც საერთაშორისო სარეიტინგო სააგენტოს მიერ მიენიჭა რეიტინგი. პირველად მას საერთაშორისო რეიტინგი 2000 წელს საერთაშორისო სარეიტინგო კომპანია "Thomson Financial Bankwatch"-მა მიანიჭა. ამის შემდეგ "თიბისი ბანკი" რეგულარულად იღებს საერთაშორისო რეიტინგს, რომლის მინიჭებაც მომდევნო წლებში "Fitch Ratings"-ის მიერ ხდებოდა. 2000-2001 წლებში "თიბისი ბანკის" რეიტინგი "CCC"-ით განისაზღვრებოდა, 2002-2004 წლებში "Fitch Ratings"-მა "თიბისი ბანკის" რეიტინგი "CCC+"-მდე გაუზარდა. 2005 წლამდე "B" რეიტინგი არც ერთ ქართულ ბანკს არ ჰქონია. 2005 წლის 7 ნოემბერს საერთაშორისო სააგენტო "Fitch Ratings"-მა "თიბისი ბანკის" რეიტინგი გააუმჯობესა: ბანკის გრძელვადიანი რეიტინგი "CCC+"-დან "B" დონემდე გაიზარდა, ხოლო მოკლევადიანი რეიტინგი "C"-დან "B" დონემდე. გრძელვადიან პერსპექტივაში ბანკის ზრდა შეფასდა, როგორც "სტაბილური".

2006 წლის 28 აგვისტოს საერთაშორისო სარეიტინგო სააგენტო "Fitch Ratings"-მა გრძელვადიან პერსპექტივაში "თიბისი ბანკის" ზრდის შეფასება "სტაბილური" შეცვალა და ბანკს ახალი რეიტინგი - "პოზიტიური" მიანიჭა. გარდა ამისა, "Fitch Ratings"-მა კიდევ ერთხელ დაადასტურა 2005 წლის მონაცემები, რომელთა თანახმად "თიბისი ბანკის" რეიტინგი განისაზღვრა შემდეგი კატეგორიებით: გრძელვადიანი რეიტინგი "B"; მოკლევადიანი "B", ინდივიდუალური "D" და მხარდაჭერის დონე - "5".

"პროკრედიტ ბანკს" 2004 წელს მიენიჭა "Fitch Ratings"-ის რეიტინგი "CCC+".

"საქართველოს ბანკმა" 2006 წლის 12 აპრილს მიიღო "Fitch Ratings"-ის, 2006 წლის 27 აპრილს "Moody’s"-ის, 2006 წლის 17 ივლისს "Standart and Poor’s"-ის რეიტინგი. "საქართველოს ბანკის" რეიტინგი ამჟამად ასე გამოიყურება:

"Fitch Ratings": B / B Stable;

"Moody’s": B3/NP (FC) & Bal/P-3 (LC); Stable;

"Standart and Poors": B+/B stable.

"Fitch Ratings"-მა 2007 წლის 14 თებერვალს "ვითიბი ბანკ ჯორჯიას" მიანიჭა რეიტინგი ("ედრ") "B", პროგნოზი - სტაბილური, მოკლევადიანი რეიტინგი "B", ინდივიდუალური რეიტინგი "D/E", მხარდაჭერის რეიტინგი "4" ედრ, მოკლევადიანი რეიტინგი და ბანკის მხარდაჭერის რეიტინგი განპირობებულია მისი მაჟორიტარი აქციონერის, რუსეთში სიდიდით მეორე ბანკის სს "ვნეშტორბანკის" ("ვტბ" "ედრ" "BBB+") მხარდაჭერის მიღების შესაძლებლობით. "Fitch"-ის აზრით, "ვითიბი"-ს ექნება მხარდაჭერის მაღალი მზადყოფნა მისი 53%-იანი წილის მფლობელი ბანკისაგან, რომლის ბრენდითაც ის წარდგენილია ბაზარზე. "ვითიბი ბანკ ჯორჯიას" ჰყავს კლიენტთა მზარდი ბაზა საქართველოში. გასათვალისწინებელია პოტენციური პოლიტიკური რისკები, რომლებიც დაკავშირებულნი არიან რუსეთ-საქართველოს ურთიერთობების დაძაბულობასთან, თუმცა დღემდე ეს უკანასკნელი ფაქტორი არ ქმნიდა რაიმე სერიოზულ სირთულეებს ბანკისათვის. დღეისათვის ბანკს არ ჰქონია რაიმე მნიშვნელოვანი პრობლემები ლიკვიდობასთან მიმართებაში.

2006 წლის დასაწყისში საქართველოში 19 კომერციული ბანკი ფუნქციონირებდა, ხოლო წლის ბოლოს მათი რაოდენობა ორით შემცირდა, ვინაიდან "ინტელექტბანკი" "საქართველოს ბანკს" შეერწყა, ხოლო "თბილბიზნესბანკი" მიკროსაფინანსო ორგანიზაციად გარდაიქმნა. ასე რომ, 2007 წლის 1 იანვრის მდგომარეობით, საბანკო სექტორი წარმოდგენილი იყო შემდეგი კომერციული ბანკებით: სს "კასკად ბანკი-საქართველო", "კავკასიის განვითარების ბანკი"-ს ქ. თბილისის ფილიალი, სს "ბანკი ქართუ", სს "საქართველოს სახალხო ბანკი", სს "საქართველოს ბანკი", სს "ვითიბი ბანკი ჯორჯია" (ყოფილი "გაერთიანებული ქართული ბანკი"), სს "ტაობანკი" (ყოფილი "პირველი კომერციული ბანკი"), სს "აგროინვესტბანკი" (ყოფილი "შუქრეფიმპექსბანკი"), სს "ინვესტბანკი", სს ბანკი "რესპუბლიკა", შპს "ბანკი თეთრი", სს "თიბისი ბანკი", თურქეთის სს "ზირაათ ბანკი"-ს თბილისის ემლაქის ფილიალი, "ბტა სილქ როუდ ბანკი", სს "პროკრედიტ ბანკი", სს "სტანდარტ ბანკი" და სს "ბაზისბანკი". აქვე დავძენთ, რომ ამ მომენტისთვის ლიკვიდაციის პროცესში იყო 19 ბანკი: "იბერია", "ივერთბანკი", "სიგმაბანკი", "ელდორადო", "საინვესტიციო-სავაჭრო ბანკი", "ოლიმპი", "ტრანსკავკასია", "თბილინტერბანკი", "შავი ზღვის აუქციონის ბანკი", "თბილკომბანკი", "თბილკრედიტბანკი", "ლიბერტი", "ქართული კაპიტალი", "საქართველოს საზღვაო ბანკი", "გამაბანკი", "საქართველოს საფოსტო ბანკი", "ქართული ბანკი", "თბილბიზნესბანკი" და "ინტელექტბანკი".

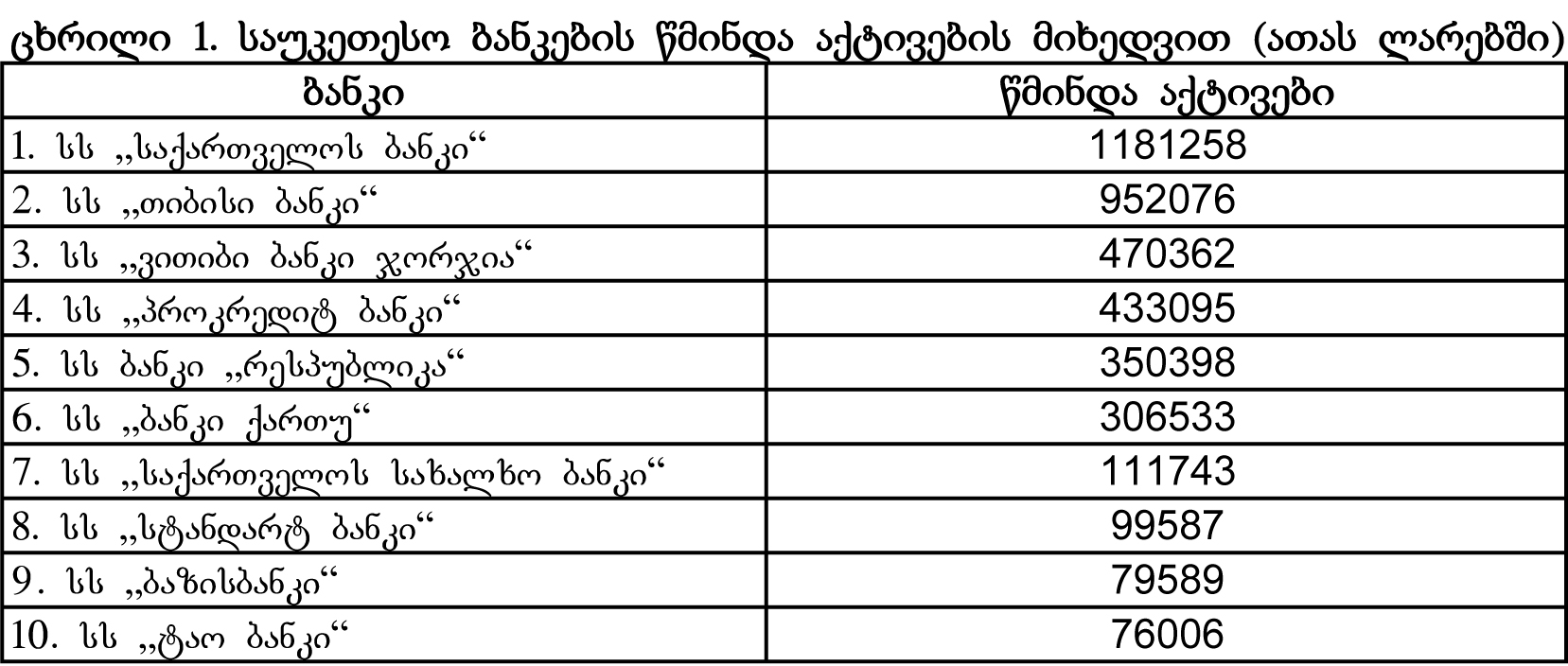

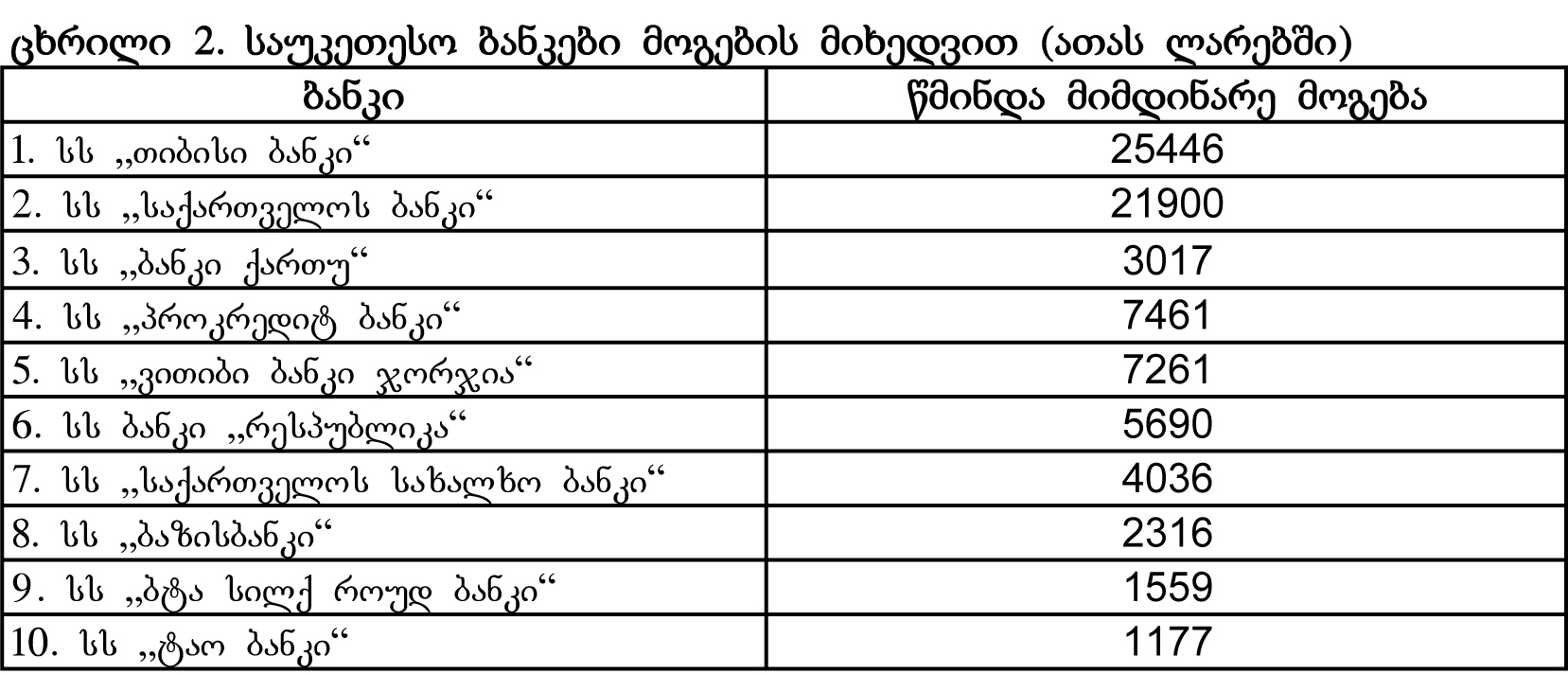

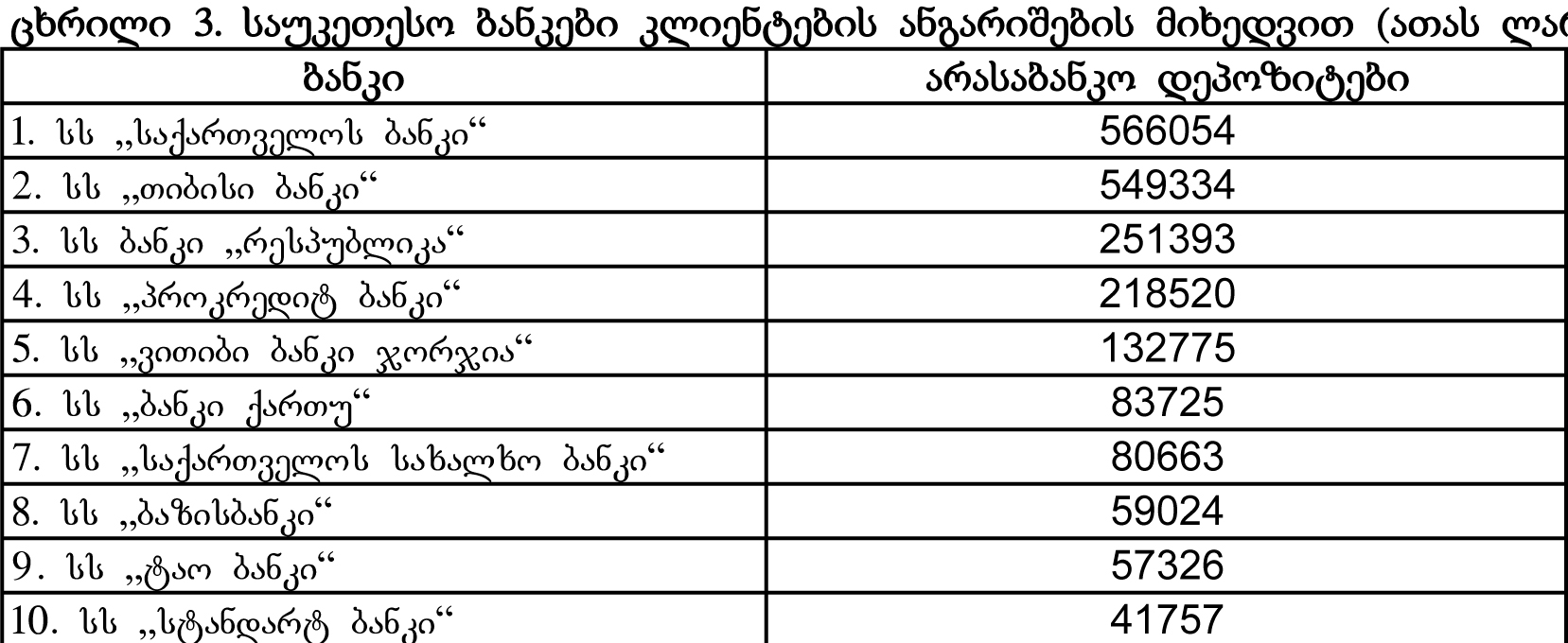

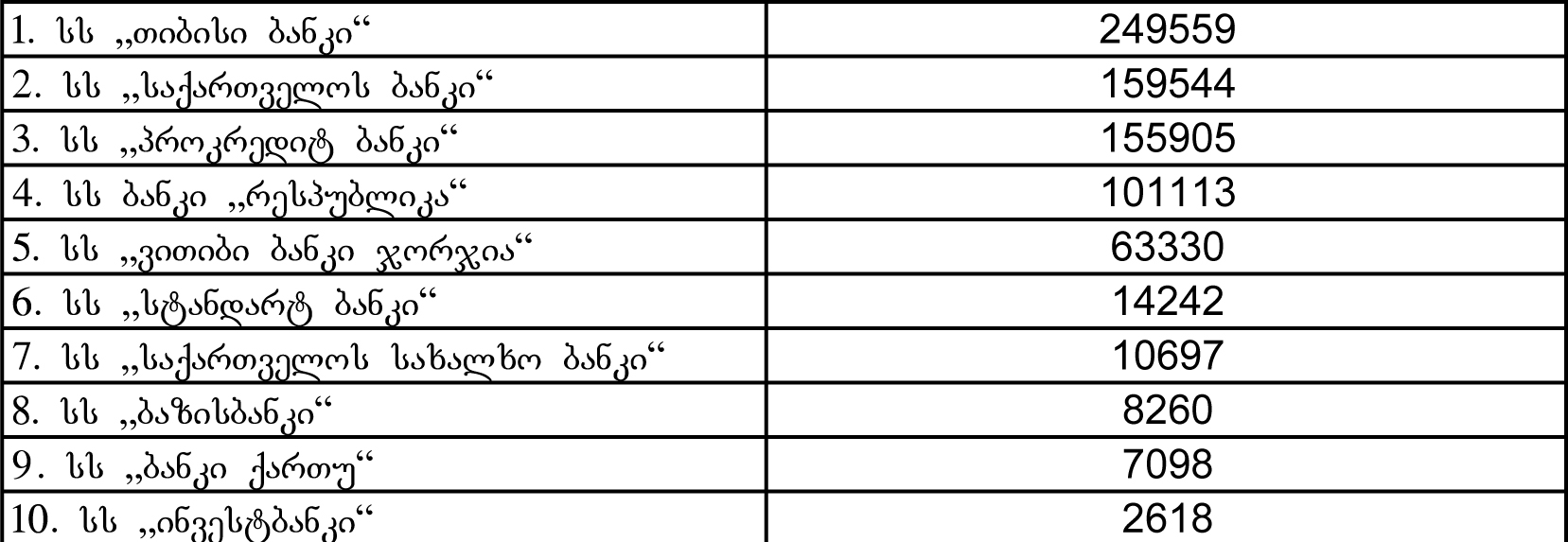

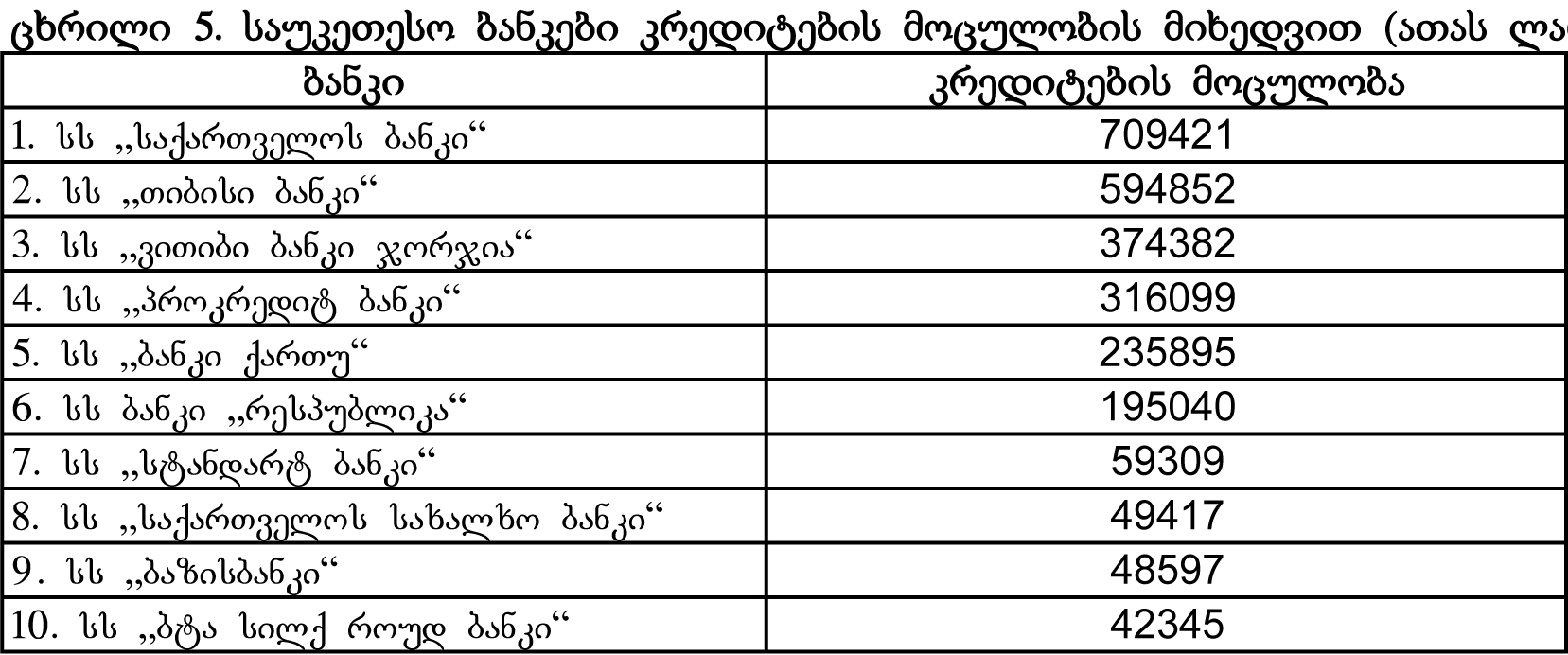

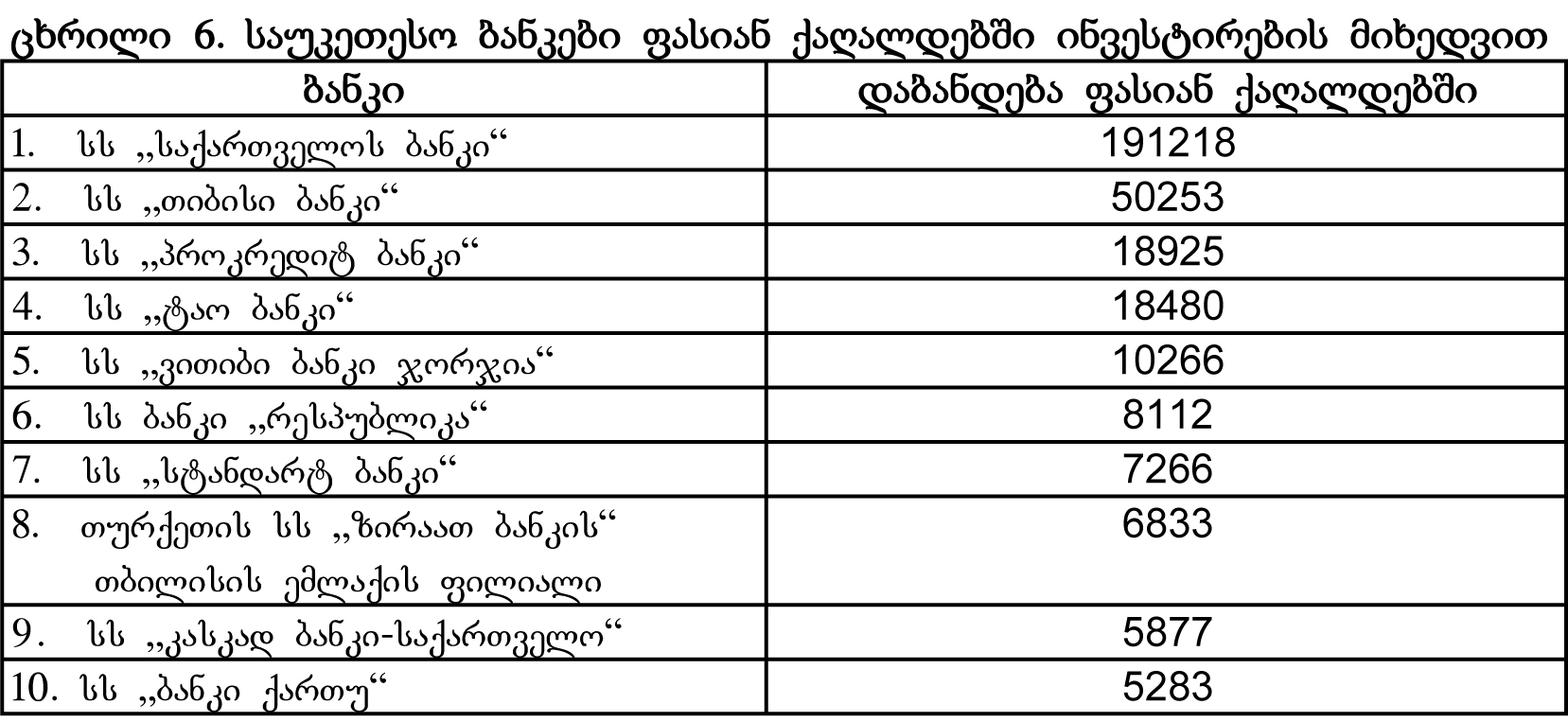

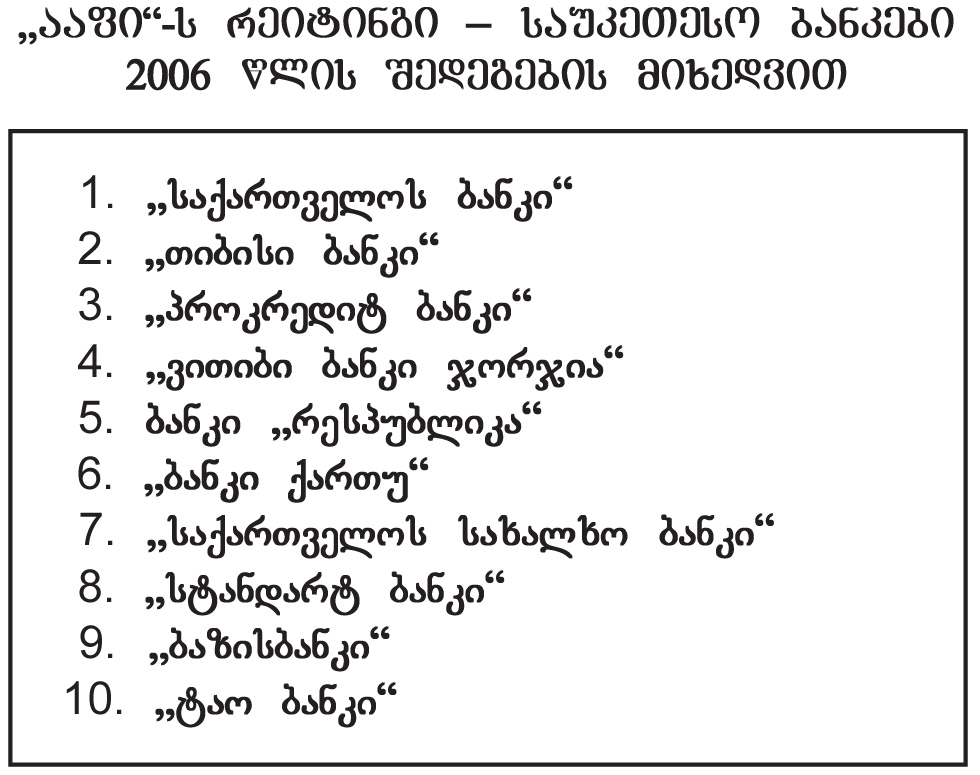

თითქმის ტრადიციად იქცა ჩვენი ჟურნალის მიერ კომერციული ბანკების საკუთარი რეიტინგის შედგენა და ამ რეიტინგის მიხედვით, საუკეთესო კომერციული ბანკების ათეულის გამოქვეყნება. რეიტინგის შედგენისას ამჯერადაც ძირათადად ვეყრდნობით ეროვნული ბანკის მაკროეკონომიკურ გამოკვლევათა და მონეტარული პოლიტიკის დეპარტამენტის მონეტარული სტატისტიკისა და ინფორმაციის განყოფილების მიერ შედგენილ ცხრილებს, რომლებშიც სხვადასხვა პარამეტრის მიხედვით არის წარმოდგენილი უმსხვილესი ბანკების ათეულები 2007 წლის 1 იანვრის მდგომარეობით. ეს პარამეტრებია: წმინდა აქტივები, მოგება, კლიენტების ანგარიშების ნაშთები, მოსახლეობის ანაბრები, კრედიტების მოცულობა და ფასიან ქაღალდებში ინვესტიციები.

როგორც ვხედავთ, ამ ექვს ცხრილში სულ 14 ბანკის მაჩვენებლებია შესული.

საინტერესოა ამ მონაცემების განხილვა წინა წლის ანალოგიურ მონაცემებთან შედარებით. ერთი წლის წინ ყველა პარამეტრით, გარდა ერთისა, "თიბისი ბანკი" იყო პირველ ადგილზე ("საქართველოს ბანკი" - მეორეზე), მხოლოდ ფასიან ქაღალდებში ინვესტირების მიხედვით უსწრებდა "საქართველოს ბანკი" "თიბისი ბანკს". წელს, როგორც ვხედავთ, სიტუაცია მთელ რიგ პარამეტრებში "საქართველოს ბანკის" სასარგებლოდ არის შეცვლილი. სხვა მხრივ, არსებითი ცვლილებები არ დაფიქსირებულა. ცალკეული პარამეტრების მიხედვით რეიტინგული მაჩვენებლები გაიუმჯობესეს "პროკრედიტ ბანკმა" და ბანკმა "რესპუბლიკამ".

გამოქვეყნებულ ინფორმაციაზე დაყრდნობით, აგრეთვე სხვა ჩვენთვის ხელმისაწვდომი ინფორმაციის გაანალიზების შედეგად, ჩვენი აზრით 2006 წლის მონაცემებით საქართველოს კომერციული ბანკების საუკეთესო ათეული ასე გამოიყურება (ამ რეიტინგში 2007 წლის პირველი ნახევრის შედეგები, ცხადია, გათვალისწინებული არაა):

დალი ჩიკვაიძე