საქართველოს საგადასახადო კანონმდებლობაში შეტანილი ცვლილებები

- 02.11.2021-ის #970-VIმს-Xმპ კანონის საგადასახადო კოდექსში შესული ცვლილების თანახმად, შესაბამისი დაბეგვრის ობიექტის მიხედვით ქონების გადასახადისაგან გათავისუფლებულია ქარსაფარი (მინდორდაცვითი) ზოლის სტატუსის მქონე მიწის ნაკვეთი ან მისი ნაწილი.

აღნიშნული ამოქმედდა 20.11.2021-ში.

- ფინანსთა მინისტრის 11.11.2021-ში მიღებული #299 ბრძანების საფუძველზე ცვლილება შევიდა „გადასახადების ადმინისტრირების შესახებ“ 31.12.2010 წ. #996 ბრძანებით დამტკიცებულ ინსტრუქციაში, კერძოდ კი, შერჩეულ პირს არააქციზური საქონლის სავალდებულო მარკირების ნომინალური ღირებულება უნდა აუნაზღაურდეს შემოსავლების სამსახურის მიერ, 2022 წლის 31 ივლისის ჩათვლით, შერჩეულ პირთან გაფორმებული ხელშეკრულების საფუძველზე.

მეთოდური მითითება დამატებული ღირებულების გადასახადის შესახებ

- შემოსავლების სამსახურმა 15.11.2021-ში ცვლილება შეიტანა დამატებული ღირებულების გადასახადის შესახებ მეთოდურ მითითებაში, სადაც დაემატა დანართი #9 – `საქონლის მიწოდება~, ამასთან დაკორექტირდა დანართი #5 „დღგ-ის ჩათვლის“ მაგალითები, დანართი #6-ს „მომსახურების გაწევის ადგილი“ კი დაემატა მე-4 ნაწილი _ „ღონისძიებაზე დასწრებასთან დაკავშირებული მომსახურების გაწევა“.

დანართი #9-ის მიხედვით, ანაზღაურების სანაცვლოდ საქონლის მიწოდებად განხილული ცალკეული ოპერაციები, და ოპერაციები, რომლებიც არ განიხილება ანაზღაურების სანაცვლოდ საქონლის მიწოდებად, განისაზღვრება საგადასახადო კოდექსის 160-ე მუხლით.

განხილულია მაგალითი (ბონუსების დაბეგვრა):

პირობა

შეთანხმების თანახმად მიმწოდებელი დასაბეგრი პირი ა (საბითუმო მიმწოდებელი) მიწოდებულ დღგ-ის 18%-ით დასაბეგრ პროდუქციაზე მყიდველ ასევე დასაბეგრ პირ ბ-ს (დისტრიბუტორი) სთავაზობს 20%-იან ფასდაკლებას, თუ ბ-ს მხრიდან ამ პროდუქციის შემდგომი რეალიზაციის მაჩვენებელი მიაღწევს გარკვეულ რაოდენობას, ან თუ ბ-ს მხრიდან განხორციელდება სხვადასხვა აქტივობები (მაგ. ა-ს პროდუქციის თვალსაჩინო ადგილას განთავსება და ა.შ.) ა-ს პროდუქციის რეალიზაციის წახალისების მიზნით.

ა-ს მიერ ბ-ზე გამოწერილია საგადასახადო ანგარიშ-ფაქტურა 118,000 ლარზე, ხოლო თუ ბ დააკმაყოფილებს ხელშეკრულებით განსაზღვრულ ფასდაკლების პირობებს:

ფასდაკლებულ თანხას 23,600 ლარს ა „ბონუსის სახით“ ურიცხავს ბ-ს ანგარიშზე, ან აღნიშნული თანხით იმცირებს მოთხოვნას ბ-ს მიმართ.

ვარიანტი I: ა-ს მიერ ფასდაკლებულ თანხასთან მიმართებაში გამოიწერება კორექტირების ანგარიშ-ფაქტურები და შესაბამისად ბონუსის ანაზღაურების ან მოთხოვნის შემცირების საანგარიშო პერიოდში/ პერიოდებში 20,000 ლარით შემცირებულია დასაბეგრი ოპერაციის თანხა, შესაბამისად ბ-სთვის 3,600 ლარით - ჩასათვლელი დღგ-ის თანხა.

ვარიანტი II: მხარეების მიერ ბ-ს აქტივობები - პროდუქციის რეალიზაციის გაზრდის მიზნით დაკვალიფიცირებულია მომსახურების გაწევად ა-ს მიმართ და ბონუსის თანხის ანაზღაურების ან მოთხოვნის შემცირების საანგარიშო პერიოდში/ პერიოდებში ბ-ს მიერ ა-ს მიმართ გამოწერილია მომსახურების გაწევის დამადასტურებლად ანგარიშ-ფაქტურა, რომლის საფუძველზე დასაბეგრი ოპერაციის თანხა შეადგენს 20,000 ლარს, ხოლო დარიცხული დღგ-ის თანხა 3,600 ლარს.

შეფასება

სსკ-ის 160-ე მუხლის პირველი ნაწილის გ) ქვეპუნქტის მიხედვით საქონლის მიწოდებად განიხილება საქონლის გადაცემა ხელშეკრულების საფუძველზე, რომლის მიხედვით საკომისიო ანაზღაურება ხორციელდება საქონლის შეძენის ან გაყიდვის შემთხვევაში.

სსკ-ის 1601 მუხლის პირველი ნაწილის მიხედვით მომსახურების გაწევა არის ნებისმიერი საქმიანობა, რომელიც არ არის საქონლის მიწოდება.

ზემოაღნიშნული სამართლებრივი ნორმების გათვალისწინებით, საკუთარი სახელით მოქმედ დასაბეგრ პირზე ანაზღაურების სანაცვლოდ რეალიზაციის მიზნით საქონლის გადაცემა, მიუხედავად იმისა ამ პირზე გადადის თუ არა ამ საქონლის საკუთრების უფლება, განიხილება საქონლის მიწოდებად და არა საქონლის მიმღების მიერ მიმწოდებლისთვის მომსახურების გაწევად, შესაბამისად მოცემულ შემთხვევაში, ბ-ს მიერ მიღებული საქონლის რეალიზაციის მიზნით განხორციელებული ქმედებები წარმოადგენს ა-ს მიერ ბ-სთვის საქონლის მიწოდების ოპერაციის შემადგენელ ნაწილს და შესაბამისად თუ ამ ქმედებისათვის ა ა ანაზღაურებს თანხას, ან იმცირებს მოთხოვნას, აღნიშნული წარმოადგენს ანაზღაურების შემცირებით გამოწვეულ კორექტირების გარემოებას.

პირველ ვარიანტში მხარეების ქმედება მართლზომიერია.

მეორე ვარიანტში, მიუხედავად იმისა, რომ მხარეებს კორექტირების გარემოება შეფასებული აქვთ ანაზღაურების სანაცვლოდ გაწეულ მომსახურების ოპერაციად, იმის გათვალისწინებით, რომ განხორციელებული საქონლის მიწოდების ოპერაცია სრულად იბეგრება დღგ-ით და ასევე მხარეების მიერ მომსახურების გაწევაც წარმოადგენს დღგ-ის 18%-ით დასაბეგრ ოპერაციას, აღნიშნული ოპერაციის მომსახურების გაწევად დაკვალიფიცირება, პირველ ვარიანტთან შედარებით არ ცვლის მხარეების საგადასახადო ვალდებულებას, შესაბამისად სსკ ის 73-ე მუხლის მე-9 ნაწილის მიხედვით ოპერაცია გადაკვალიფიცირებას არ ექვემდებარება.

დანართ #5-ში დარედაქტირებული მაგალითები:

მაგალითი 4. (ძირითად საშუალებაზე დღგ-ის პროპორციული ჩათვლა)

პირობა:

დღგ-ის გადამხდელად არარეგისტრირებულმა დასაბეგრმა პირმა 2021 წელს შეიძინა კომერციული ფართი (შენობა) 1 180 000 ლარად (მათ შორის, დღგ _ 180 000 ლარი).

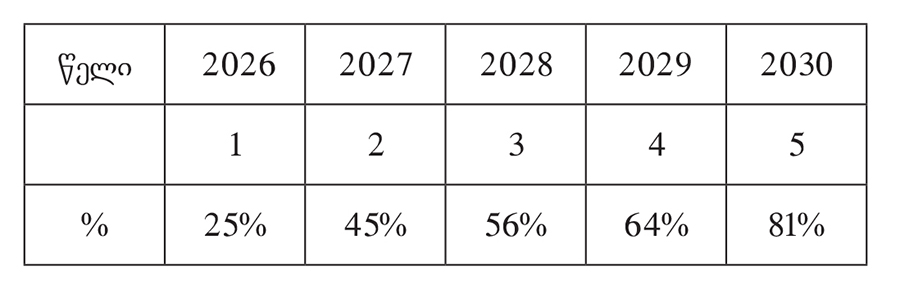

2026 წლის 1 თებერვლიდან დასაბეგრი პირი დარეგისტრირდა დღგ-ის გადამხდელად.

ვარიანტი I: დასაბეგრი პირის მიერ აღნიშნული ფართი მთლიანად გამოიყენება ისეთი ოპერაციებისთვის, რომელზეც მას აქვს დღგ-ის ჩათვლის მიღების უფლება.

ვარიანტი II: დასაბეგრი პირის მიერ აღნიშნული ფართი გამოიყენება როგორც ისეთი ოპერაციებისთვის, რომელზეც მას აქვს დღგ-ის ჩათვლის მიღების უფლება, ასევე ოპერაციებისთვის, რომელზეც ეს უფლება არ აქვს და ამ ოპერაციების გამიჯვნა შეუძლებელია. კერძოდ, ჩათვლის უფლების გარეშე ოპერაციები წლების მიხედვით შეადგენს:

შეფასება:

ვარიანტი I: სსკ-ის 177-ე მუხლის მე-6, მე-10 ნაწილების და ფინანსთა მინისტრის 2010 წლის 31 დეკემბრის #996 ბრძანებით დამტკიცებული „გადასახადების ადმინისტრირების შესახებ“ ინსტრუქციის 731 მუხლის მე-2 პუნქტის „ბ“ ქვეპუნქტის შესაბამისად, დასაბეგრი პირს შეუძლია 2026 წელს დღგ-ის გადამხდელად რეგისტრაციის მომენტიდან არაუგვიანეს დეკემბრის საანგარიშო პერიოდისა ჩაითვალოს დარჩენილი წლების მიხედვით ჩასათვლელი დღგ-ის თანხა _ 90 000 ლარი (180 000/10ხ5) სრულად.

ვარიანტი II: „გადასახადების ადმინისტრირების შესახებ“ ინსტრუქციის 731 მუხლის მე-2 პუნქტის ა ქვეპუნქტის შესაბამისად კი, დასაბეგრი პირი უფლებამოსილია ჩაითვალოს დღგ-ის თანხა 2026- 2030 საგადასახადო წლების დეკემბრის საანგარიშო პერიოდებში 90 000 ლარის 1/5 ნაწილიდან, დასაბეგრ ოპერაციებში გამოყენების პროპორციულად, კერძოდ:

მაგალითი 5. (დღგ-ის გადამხდელად რეგისტრაციის შემთხვევაში, ძირითად საშუალებაზე დღგ-ის ჩათვლა) პირობა:

დღგ-ის გადამხდელად არარეგისტრირებულმა დასაბეგრმა პირმა 2018 წელს შეიძინა კომერციული ფართი (შენობა) 1 180 000 ლარად (მათ შორის, დღგ _ 180 000 ლარი).

2021 წლის 1 თებერვლიდან დასაბეგრი პირი დარეგისტრირდა დღგ-ის გადამხდელად.

ვარიანტი I: დასაბეგრი პირის მიერ აღნიშნული ფართი მთლიანად გამოიყენება ისეთი ოპერაციებისთვის, რომელზეც მას აქვს დღგ-ის ჩათვლის მიღების უფლება;

ვარიანტი II: დასაბეგრი პირის მიერ აღნიშნული ფართი გამოიყენება როგორც ისეთი ოპერაციებისთვის, რომელზეც მას აქვს დღგ-ის ჩათვლის მიღების უფლება, ასევე ოპერაციებისთვის, რომელზეც ეს უფლება არ აქვს და ამ ოპერაციების გამიჯვნა შეუძლებელია. კერძოდ, ჩათვლის უფლების გარეშე ოპერაციები წლების მიხედვით შეადგენს:

შეფასება:

დასაბეგრი პირი უფლებამოსილია 2021 წელს დღგ-ის გადამხდელად რეგისტრაციის მომენტიდან არაუგვიანეს დეკემბრის საანგარიშო პერიოდისა ჩაითვალოს დარჩენილი წლების მიხედვით ჩასათვლელი დღგ-ის თანხა _ 126 000 ლარი (180 000 / 10x7) სრულად.

დასაბეგრი პირი უფლებამოსილია ჩაითვალოს დღგ ის თანხა 2021–2027 საგადასახადო წლების დეკემბრის საანგარიშო პერიოდებში 126 000 ლარის 1/7 ნაწილიდან, დასაბეგრ ოპერაციებში გამოყენების პროპორციულად, კერძოდ:

რაც შეეხება დანართი #6-ის ახალ ნაწილს, მომსახურების გაწევის ადგილის მარეგულირებელი წესები, ის შემთხვევები, როდესაც მომსახურების გაწევის ადგილი განისაზღვრება განსხვავებული წესით მოცემულია საგადასახადო კოდექსის 1621 მუხლში და ფინანსთა მინისტრის #996 ბრძანებით დამტკიცებული „გადასახადების ადმინისტრირების შესახებ“ ინსტრუქციის ხვჳ3 თავში.

მაგალითი 1. (მომსახურების გაწევის ადგილი - საშუამავლო მომსახურება / მომსახურების გადაყიდვა ბ2ბ) პირობა:

ავსტრიაში დაფუძნებული დასაბეგრი პირი აჲ უკვეთავს საქართველოში დაფუძნებულ დასაბეგრ პირ გე-ს ტვირთის გადაზიდვას მარშუტით მალმიო (შვედეთი) _ კიშის კუნძულები (ირანი) (ანაზღაურების თანხა _ 100,000 აშშ დოლარი). თავის მხრივ აღნიშნულ გადაზიდვის მომსახურებას გე ავალებს ასევე საქართველოში დაფუძნებულ გე1-ს, რაშიც უნაზღაურებს 90,000 აშშ დოლარს.

ვარიანტი ჳ: გე მოქმედებს თავისი სახელით და აჲ-ს დავალებით და ისე ახდენს ტვირთის გადაზიდვას;

ვარიანტი ჳჳ: გე მოქმედებს, როგორც შუამავალი და აჲ-ს სახელით და დავალებით აფორმებს კონტრაქტს გე1-თან, რაშიც იტოვებს საკომისიო ანაზღაურების სახით 10,000 აშშ დოლარს.

შეფასება:

პირველი ვარიანტის მიხედვით სსკ-ის 1601 მუხლის მე-3 ნაწილის თანახმად გე განიხილება გადაზიდვის მომსახურების მიმღებად და ამ მომსახურების გამწევად, შესაბამისად გე1-ის მიერ გე-სთვის გაწეული მომსახურების ადგილს სსკ-ის 1621 მუხლის მე-3 ნაწილის თანახმად წარმოადგენს (მიმღების ადგილი) საქართველო, ხოლო გე-ს მიერ აჲ-სთვის გაწეული მომსახურების ადგილს (ასევე მიმღების ადგილი) _ ავსტრია.

მეორე ვარიანტის მიხედვით გე1-ის მიერ აჲ-სთვის მომსახურების გაწევის ადგილი სსკ-ის 162 1 მუხლის მე-3 ნაწილის მიხედვით იქნება ავსტრია, ასევე გე-ს მიერ საშუამავლო მომსახურების გაწევის ადგილი ამავე ნაწილის მიხედვით ავსტრიაა.

საშუამავლო მომსახურების გაწევა არადასაბეგრ პირზე

მაგალითი 1. (შუამავლები ბ2C)

პირობა:

ბათუმში საზაფხულო აგარაკის მფლობელი არადასაბეგრი ფიზიკური პირი შუამავალს საკომისიო ანაზღაურების სანაცვლოდ ავალებს, რომ მან მოიძიოს კომპანია, რომელიც უზრუნველყოფს მისი პირადი ნივთების გადაზიდვას/ტრანსპორტირებას მის საკუთარ სახლში, რომელიც მდებარეობს:

ვარიანტი ჳ: თბილისში, ან

ვარიანტი ჳჳ: ერევანში.

შენიშვნა: საქართველოს ტერიტორიაზე გასავლელი მანძილი შეადგენს _ 400 კმ-ს, ხოლო სომხეთის ტერიტორიაზე _ 200 კმ.

შეფასება:

პირველ ვარიანტში სსკ-ის 162 1 მუხლის მე-5 და მე-10 ნაწილების მიხედვით დაფუძნების ადგილის მიუხედავად, შუამავლის მიერ გაწეული საშუამავლო მომსახურების გაწევის ადგილი არის საქართველო რადგან საქონლის გადაზიდვის/ტრანსპორტირების მომსახურების (ძირითადი ოპერაციის) გაწევის ადგილი არის ადგილი მანძილის პროპორციულად, რომელიც მთლიანად საქართველოს ტერიტორიაზეა განხორციელებული.

მეორე ვარიანტში ვინაიდან სსკ-ის 1621 მუხლის მე-10 ნაწილის მიხედვით საქონლის გადაზიდვის/ ტრანსპორტირების ძირითადი ოპერაცია იბეგრება საქართველოსა და სომხეთში მანძილის პროპორციულად, საშუამავლო მომსახურების გაწევის ადგილიც სსკ-ის 1621 მუხლის მე-5 ნაწილის მიხედვით იქნება როგორც საქართველოს ისე სომხეთის ტერიტორიაზე, გადაზიდვის/ ტრანსპორტირების მანძილის პროპორციულად. ანუ, საკომისიოს 2/3 ექვემდებარება საქართველოში დაბეგვრას.

ღონისძიებაზე დასწრებასთან დაკავშირებული მომსახურების გაწევა

მაგალითი - (სემინარის ჩატარება):

პირობა:

დასაბეგრი პირი მოწვეული პროფესორის მეშვეობით საქართველოს ტერიტორიაზე ატარებს სამეცნიერო ხასიათის სემინარს, ანაზღაურების სანაცვლოდ, ამ მიზნით შესაბამისი აღჭურვილობის მქონე დარბაზში.

ღონისძიებაზე გათვალისწინებულია, როგორც ფიზიკური დასწრება, სადაც შესაბამისი საფასურის სანაცვლოდ დასწრება შეუძლიათ, როგორც დასაბეგრ, ისე არადასაბეგრ პირებს, ისე ინტერნეტის მეშვეობით _ ონლაინ.

შეფასება:

ღონისძიებაზე ფიზიკური დასწრების ნაწილში მომსახურების გაწევის ადგილად განიხილება საქართველო, ანუ ადგილი, სადაც ეს ღონისძიება ფაქტობრივად ხორციელდება, მიუხედავად იმისა, მომსახურების მიმღებს წარმოადგენს დასაბეგრი პირი თუ არა, სსკ-ის 1621 მუხლის მე-6 და მე-7 ნაწილების შესაბამისად, ხოლო ონლაინ გაწეული მომსახურების ნაწილში:

თუ მომსახურების მიმღები არადასაბეგრი პირია, მომსახურების გაწევის ადგილად განიხილება, საქართველო ანუ ადგილი, სადაც ეს ღონისძიებები ფაქტობრივად ხორციელდება, სსკ-ის 1621 მუხლის მე-6 ნაწილის შესაბამისად, ხოლო თუ მომსახურების მიმღები დასაბეგრი პირია, მომსახურების გაწევის ადგილად განიხილება ადგილი, სადაც მომსახურების მიმღები არის დაფუძნებული, ამასთანავე, თუ მომსახურების გაწევა ხორციელდება მომსახურების მიმღების ფიქსირებული დაწესებულებისთვის, რომელიც არ მდებარეობს იქ, სადაც მომსახურების მიმღებია დაფუძნებული, მომსახურების გაწევის ადგილად განიხილება ფიქსირებული დაწესებულების მდებარეობის ადგილი, სსკ-ის 1621 მუხლის მე-3 ნაწილის ა) ქვეპუნქტის შესაბამისად.

შენიშვნა: დასაბეგრ პირზე ონლაინ გაწეულ მომსახურებასთან მიმართებაში სსკ-ის 1621 მუხლის მე-7 ნაწილი არ გამოიყენება, რადგან ადგილი არ აქვს ღონისძიებაზე შესვლის/დაშვების (ფიზიკური დასწრება) უფლების გადაცემას.

საფინანსო სფეროში შეტანილი ცვლილებები

- 19.11.2021-ის ეროვნული ბანკის პრეზიდენტის #166/04 ბრძანებით ცვლილება შევიდა კომერციული ბანკების და მისი ადმინისტრატორების მიმართ ფულადი ჯარიმების განსაზღვრისა და დაკისრების წესში.

დაკორექტირდა წესის მე-2 მუხლი, რომელიც ეხება ფულადი ჯარიმის ოდენობას, ცვლილების თანახმად:

– მომხმარებელთა უფლებების დაცვის შესახებ ეროვნული ბანკის წერილობითი მითითებებით დადგენილი მოთხოვნების დარღვევისთვის ბანკი დაჯარიმდება 1 000 ლარის ოდენობით, დარღვევის თითოეულ ფაქტზე. ამ მოთხოვნების განმეორებით შეუსრულებლობის შემთხვევაში კომერციული ბანკი დაჯარიმდება 20 000 ლარის ოდენობით, თითოეულ ფაქტზე, ხოლო მრავალჯერადი შეუსრულებლობის შემთხვევაში – 50 000 დარღვევის თითოეულ ფაქტზე.

– ბანკის მიერ მომსახურების გაწევისას ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის #32/04 ბრძანებით დამტკიცებული „ფინანსური ორგანიზაციების მიერ მომსახურების გაწევისას მომხმარებელთა უფლებების დაცვის წესით“ დადგენილი მოთხოვნების შეუსრულებლობა:

ა) მომხმარებელთა პრეტენზიების ამსახველ ყოველთვიურ ანგარიშგებაში არსებითი ხასიათის შეცდომების ან პრეტენზიის მიუთითებლობის შემთხვევაში გამოიწვევს ბანკის დაჯარიმებას 2 000 (ორი ათასი) ლარის ოდენობით, დარღვევის თითოეულ ფაქტზე;

ბ) საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის №32/04 ბრძანების მოთხოვნების დარღვევით საფინანსო პროდუქტის რეკლამირების/ შეთავაზების დროს ინფორმაციის მიწოდება გამოიწვევს ბანკის დაჯარიმებას 3 000 (სამი ათასი) ლარის ოდენობით თითოეულ რეკლამირებულ/შეთავაზებულ საფინანსო პროდუქტზე;

გ) საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის №32/04 ბრძანების მოთხოვნების დარღვევით გაფორმებულ თითოეულ დოკუმენტზე გამოიწვევს ბანკის დაჯარიმებას 5 000 (ხუთი ათასი) ლარის ოდენობით;

დ) საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის №32/04 ბრძანების მოთხოვნების დარღვევით მომხმარებლისათვის საკომისიოს და/ან პირგასამტეხლოს დაკისრების შემთხვევა გამოიწვევს ბანკის დაჯარიმებას 2 000 (ორი ათასი) ლარის ოდენობით, დარღვევის თითოეულ ფაქტზე;

ე) საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის №32/04 ბრძანების მოთხოვნების დარღვევით საქართველოს ეროვნული ბანკის მიერ მოთხოვნილი ინფორმაციის მიუწოდებლობის ან ვადის დარღვევით მიწოდების შემთხვევაში გამოიწვევს ბანკის დაჯარიმებას 2 000 (ორი ათასი) ლარის ოდენობით, დარღვევის თითოეულ ფაქტზე;

ვ) საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის №32/04 ბრძანების სხვა ნებისმიერი მოთხოვნის დარღვევის შემთხვევაში გამოიწვევს ბანკის დაჯარიმებას 1 000 (ერთი ათასი) ლარის ოდენობით, დარღვევის თითოეულ ფაქტზე.“

საქართველოს სამოქალაქო კოდექსის 625-ე მუხლის მიზნებისათვის, რომელიც ეხება გამსესხებლის ვალდებულებას და სესხისთვის პროცენტს, ეფექტური საპროცენტო განაკვეთის განმარტების, სესხის მიმდინარე ნარჩენი ძირითადი თანხის გამოთვლის, საკომისიოს, ფინანსური ხარჯის, პირგასამტეხლოს ან ნებისმიერი ფორმის ფინანსური სანქციის გათვალისწინების წესის შესახებ ეროვნული ბანკის პრეზიდენტის 2018 წლის 27 აგვისტოს #194/04 ბრძანების დარღვევის გამოვლენა გამოიწვევს ბანკის დაჯარიმებას 1 000 ლარის ოდენობით, დარღვევის თითოეულ ფაქტზე.

2018 წლის #194/04 ბრძანება კი შემდეგია:

ა) სამოქალაქო კოდექსის 625-ე მუხლის მე-5 ნაწილის მე-3 წინადადებით დადგენილი მსესხებლისათვის გათვალისწინებული/დაკისრებული 1.5-მაგი ოდენობის გაანგარიშება მოხდება მსესხებლის მიერ სესხის ვადაგადაცილების დაწყების დღიდან და არ გაითვალისწინება ამ დღემდე გათვალისწინებული/ დაკისრებული ნებისმიერი საკომისიო, ნებისმიერი ფინანსური ხარჯი (მათ შორის, ისეთი ხარჯები, რაც შესულია ეფექტური საპროცენტო განაკვეთის გამოთვლაში), სესხის ხელშეკრულების ნებისმიერი პირობის დარღვევის გამო მსესხებლისათვის ხელშეკრულებით გათვალისწინებული/დაკისრებული პირგასამტეხლო ან/და ნებისმიერი ფორმის ფინანსური სანქცია;

ბ) სამოქალაქო კოდექსის 625-ე მუხლის მე-5 ნაწილის მე-3 წინადადებით დადგენილი 1.5-მაგი ოდენობის გაანგარიშებისას, სესხის მიმდინარე ნარჩენ ძირითად თანხას წარმოადგენს სესხის ვადაგადაცილების დაწყების დღეს არსებული სესხის მიმდინარე ნარჩენი ძირითადი თანხა და ვადაგადაცილების სრულ აღმოფხვრამდე სესხის ნარჩენი ძირითადი თანხის ცვლილება არ გაითვალისწინება;

გ) თუ სესხის ვადის გადაცილების სრული აღმოფხვრა ხდება სესხის რესტრუქტურიზაციის, სესხის რეფინანსირების (თუ რეფინანსირება ხდება თავდაპირველ მსესხებელთან) და გადავადებისას, სამოქალაქო კოდექსის 625-ე მუხლის მე-5 ნაწილის მე-5 წინადადების შესაბამისად, სესხის ნარჩენ ძირითად თანხაში არ გაითვალისწინება სესხის ნარჩენი ძირითადი თანხის ნაზარდი (სხვაობა სესხის ვადის გადაცილების სრული აღმოფხვრის შემდეგ არსებულ სესხის ნარჩენ ძირითად თანხასა და სესხის ვადის გადაცილების დღეს არსებული სესხის მიმდინარე ნარჩენ ძირითად თანხას შორის).

- 19.11.2021-ის ეროვნული ბანკის პრეზიდენტის #167/04 ბრძანებით ასევე განისაზღვრა ფულადი ჯარიმების ოდენობები მიკროსაფინანსო ორგანიზაციებისა და მისი ადმინისტრატორების მიმართ.

- მომხმარებელთა პრეტენზიების ამსახველ ყოველთვიურ ანგარიშგებაში არსებითი ხასიათის შეცდომების ან პრეტენზიის მიუთითებლობის შემთხვევაში მიკროსაფინანსო ორგანიზაცია დაჯარიმდება 2000 ლარის ოდენობით, დარღვევის თითოეულ ფაქტზე.

- ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის #32/04 ბრძანების მოთხოვნების დარღვევით საფინანსო პროდუქტის რეკლამირების თუ შეთავაზების დროს ინფორმაციის მიწოდება გამოიწვევს დაჯარიმებას 3000 ლარის ოდენობით, თითოეულ რეკლამირებულ თუ შეთავაზებულ საფინანსო პროდუქტზე.

- დარღვევით გაფორმებულ თითოეულ დოკუმენტზე ჯარიმა შეადგენს 5000 ლარს.

- მოთხოვნების დარღვევით მომხმარებლისათვის საკომისიოს ან პირგასამტეხლოს დაკისრების შემთხვევა გამოიწვევს მიკროსაფინანსო ორგანიზაციის დაჯარიმებას 2000 ლარის ოდენობით, დარღვევის თითოეულ ფაქტზე.

- ეროვნული ბანკის მიერ მოთხოვნილი ინფორმაციის მიუწოდებლობის ან ვადის დარღვევით მიწოდების შემთხვევაში მიკროსაფინანსო ორგანიზაციის დაჯარიმდება დარღვევის თითოეულ ფაქტზე 2000 ლარის ოდენობით.

- სხვა ნებისმიერი მოთხოვნის დარღვევის შემთხვევაში მიკროსაფინანსო ორგანიზაციის მიმართ ჯარიმა შეადგენს 1000 ლარს, თითოეულ ფაქტზე.

სხვა ცვლილებები

- 12.11.2021 წ. გამოიცა შემოსავლების სამსახურის უფროსის #35390 ბრძანება „ცალკეულ შემთხვევებში პირის საგადასახადო ვალდებულებების განსაზღვრის მიზნით მეთოდური მითითებების დამტკიცების თაობაზე“ შემოსავლების სამსახურის უფროსის 2019 წლის 8 ივლისის №22708 ბრძანებაში (ნაწილი ჳ) ცვლილების შეტანის შესახებ~. ამ ცვლილებით დამტკიცდა „კრედიტორული დავალიანების შესახებ“ მეთოდური მითითება. განისაზღვრა, რომ კრედიტორული დავალიანების დაფარვა შეიძლება მოხდეს: სააღრიცხვო დოკუმენტაციით; არაპირდაპირი მეთოდით; ექსპერტიზის დასკვნით.

„კრედიტორული დავალიანების დაფარვა სააღრიცხვო დოკუმენტაციით:

ფაქტობრივი გარემოება

საგადასახადო შემოწმების ფარგლებში გამოვლინდა, რომ იმპორტირებულ საქონელზე გადასახადის გადამხდელს არა აქვს შესაბამისი საქონლის ღირებულების თანხის არარეზიდენტი მომწოდებლისთვის გადახდის დამადასტურებელი დოკუმენტი (საგადახდო დავალება, ჩეკი, ქვითარი და ა.შ.), თუმცა გადასახადის გადამხდელის მიერ აღნიშნული საქონლის უსასყიდლოდ მიღების ან/და მისთვის დავალიანების პატიების ფაქტი დადგენილი არ არის.

მოცემულ პირობებში, შემოწმებისთვის წარდგენილია:

▪ საბაჟო დეკლარაცია.

▪ ინვოისი.

▪ სალაროს გასავლის ორდერი.

▪ წერილობითი ახსნა-განმარტება შეძენილი საქონლის ღირებულების თანხის არარეზიდენტი მომწოდებლისთვის სრულად ან ნაწილობრივ გადახდის ნამდვილობის თაობაზე.

გარდა აღნიშნულისა, დამატებითი მტკიცებულების სახით შემოწმებისთვის წარდგენილია:

ვარიანტი ჳ – სამეურნეო ოპერაციის მხარეთა შორის გაფორმებული და დადასტურებული შედარების აქტი არარეზიდენტი მომწოდებლისათვის საქონლის ღირებულების თანხის სრულად გადახდის თაობაზე.

ვარიანტი ჳჳ – საბაჟო დეკლარაცია, რომლითაც დასტურდება საქართველოს საბაჟო საზღვარზე ნაღდი ფულის გატანა.

ვარიანტი ჳჳჳ – როგორც პირველი, ისე მეორე ვარიანტით გათვალისწინებული დოკუმენტაცია (შედარების აქტი და საბაჟო დეკლარაცია, რომლითაც დასტურდება საქართველოს საბაჟო საზღვარზე ნაღდი ფულის გატანა).

შეფასება და შედეგი

ვარიანტი ჳ – იმის გათვალისწინებით, რომ სახეზეა ინვოისი და საბაჟო დეკლარაცია, რითიც დადასტურებულია შესაბამისი საქონლის შეძენა-იმპორტი, აგრეთვე, ვინაიდან დამატებითი მტკიცებულების სახით გადასახადის გადამხდელმა წარადგინა სამეურნეო ოპერაციის მხარეთა შორის გაფორმებული და დადასტურებული შედარების აქტი დავალიანების სრულად გადახდის თაობაზე, იმპორტირებულ საქონელზე არარეზიდენტი მომწოდებლისთვის გადასახდელი თანხა, შედარების აქტის მონაცემის მიხედვით, ჩაითვლება ანაზღაურებულად.

ვარიანტი ჳჳ – იმის გათვალისწინებით, რომ სახეზეა ინვოისი და საბაჟო დეკლარაცია, რითიც დადასტურებულია შესაბამისი საქონლის შეძენა-იმპორტი, აგრეთვე, ვინაიდან დამატებითი მტკიცებულების სახით გადასახადის გადამხდელმა წარადგინა საბაჟო დეკლარაცია, რომლითაც დასტურდება საქართველოს საბაჟო საზღვარზე ნაღდი ფულის გატანა, შესაბამისად, იმპორტირებულ საქონელზე არარეზიდენტი მომწოდებლისთვის გადასახდელი თანხა, ამავე საბაჟო დეკლარაციაში ასახული მონაცემის მიხედვით, ჩაითვლება ანაზღაურებულად.

ვარიანტი ჳჳჳ – იმის გათვალისწინებით, რომ სახეზეა ინვოისი და საბაჟო დეკლარაცია, რითიც დადასტურებულია შესაბამისი საქონლის შეძენა-იმპორტი, აგრეთვე, დამატებით წარდგენილია პირველ და მეორე ვარიანტში მითითებული დოკუმენტაცია, იმპორტირებულ საქონელზე არარეზიდენტი მომწოდებლისთვის გადასახდელი თანხა ჩაითვლება ანაზღაურებულად, შედარების აქტისა და საბაჟო დეკლარაციის (რომლითაც დასტურდება საქართველოს საბაჟო საზღვარზე ნაღდი ფულის გატანა) მონაცემების მიხედვით.

ამასთან, შედარების აქტსა და საბაჟო დეკლარაციას (რომლითაც დასტურდება საქართველოს საბაჟო საზღვარზე ნაღდი ფულის გატანა) შორის თანხობრივი სხვაობის შემთხვევაში, მხედველობაში მიიღება შედარების აქტის მონაცემი.

შენიშვნა:

• საქონლის ღირებულების განსაზღვრისას მხედველობაში მიიღება საქონლის საბაზრო ფასი ან/ და კრედიტ-ნოტა (ფასდათმობა), ასეთის არსებობის შემთხვევაში.

• თუ საგადასახადო შემოწმების დასრულების შემდგომ, საგადასახადო ორგანოს მიერ ჩატარებული ნებისმიერი ღონისძიების ფარგლებში, ცნობილი გახდება, რომ არარეზიდენტ მომწოდებელზე გადასახდელი თანხა/თანხის ნაწილი (რომელიც ამ მეთოდური მითითების შესაბამისად დაკვალიფიცირდა ანაზღაურებულად) აუნაზღაურებელია, ჩაითვლება საწარმოს ანგარიშვალდებულ პირზე, ასეთი ფაქტის გამოვლენის მომენტში, გაცემულად.

• „იმპორტი“ – იგულისხმება, საქართველოს საბაჟო კოდექსის შესაბამისად საქონლის თავისუფალ მიმოქცევაში გაშვების პროცედურაში მოქცევა.

მაგალითი №1

ფაქტობრივი გარემოება

2021 წლის 1 თებერვალს დაინიშნა შპს ა-ს 2020 წლის საანგარიშო პერიოდის საგადასახადო შემოწმება. საწარმოს საქმიანობის საგანია საყოფაცხოვრებო საქონლით საცალო ვაჭრობა (მაღაზია). ამასთან, პირის მიერ შემოსავლების მიღება და ხარჯების გაწევა ხორციელდება როგორც ნაღდი, ისე უნაღდო ანგარიშსწორებით. დადგენილია, რომ შპს ა-მ შესამოწმებელ პერიოდში, იმპორტის სასაქონლო ოპერაციის ფარგლებში, არარეზიდენტი მომწოდებელი ბ-სგან შეიძინა 100 000 ლარის თვითღირებულების საქონელი. ამასთან, იმპორტირებულ საქონელზე გადასახადის გადამხდელს არა აქვს შესაბამისი საქონლის ღირებულების თანხის გადახდის დამადასტურებელი დოკუმენტი (საგადახდო დავალება, ჩეკი, ქვითარი და ა.შ.). თუმცა, შემოწმებისთვის წარდგენილია საბაჟო დეკლარაცია, ინვოისი და სალაროს გასავლის ორდერი.

მოცემულ პირობებში შპს ა-ს მიერ დამატებით წარდგენილია ახსნა-განმარტება, შეძენილი საქონლის ღირებულების თანხის არარეზიდენტი მომწოდებელი ბ-სთვის სრულად გადახდის ნამდვილობის თაობაზე და სამეურნეო ოპერაციის მხარეთა შორის გაფორმებული და დადასტურებული შედარების აქტი არარეზიდენტი მომწოდებლისათვის საქონლის ღირებულების თანხის სრულად გადახდის (დაფარვის) თაობაზე.

შეფასება და შედეგი

იმის გათვალისწინებით, რომ სახეზეა ინვოისი და საბაჟო დეკლარაცია, რითიც დადასტურებულია შპს ა-ს მიერ საქონლის შეძენა-იმპორტი, აგრეთვე, ვინაიდან დამატებითი მტკიცებულების სახით გადასახადის გადამხდელმა წარადგინა სამეურნეო ოპერაციის მხარეთა შორის გაფორმებული და დადასტურებული შედარების აქტი დავალიანების სრულად გადახდის თაობაზე, იმპორტირებულ საქონელზე არარეზიდენტი მომწოდებელი ბ-სთვის გადასახდელი თანხა, შედარების აქტის მონაცემის მიხედვით (100 000 ლარის ოდენობით), ჩაითვლება ანაზღაურებულად.

მაგალითი №2

ფაქტობრივი გარემოება

პირობები იგივეა, რაც პირველ მაგალითში, იმ განსხვავებით, რომ დამატებითი მტკიცებულების სახით გადასახადის გადამხდელმა წარადგინა საბაჟო დეკლარაცია, რომლითაც დასტურდება საქართველოს საბაჟო საზღვარზე 80 000 ლარის ოდენობით ნაღდი ფულის გატანა.

შეფასება და შედეგი

იმის გათვალისწინებით, რომ სახეზეა ინვოისი და საბაჟო დეკლარაცია, რითიც დადასტურებულია შპს ა-ს მიერ საქონლის შეძენა-იმპორტი, აგრეთვე, ვინაიდან დამატებითი მტკიცებულების სახით გადასახადის გადამხდელმა წარადგინა საბაჟო დეკლარაცია, (რომლითაც დასტურდება საქართველოს საბაჟო საზღვარზე ნაღდი ფულის გატანა), იმპორტირებულ საქონელზე არარეზიდენტი მომწოდებელი ბ-სთვის გადასახდელი თანხა, ამავე საბაჟო დეკლარაციაში ასახული მონაცემის მიხედვით (80 000 ლარის ოდენობით), ჩაითვლება ანაზღაურებულად.

კრედიტორული დავალიანების დაფარვა არაპირდაპირი მეთოდით:

ფაქტობრივი გარემოება

საგადასახადო შემოწმების ფარგლებში გამოვლინდა, რომ იმპორტირებულ საქონელზე გადასახადის გადამხდელს არა აქვს შესაბამისი საქონლის ღირებულების თანხის არარეზიდენტი მომწოდებლისთვის გადახდის დამადასტურებელი დოკუმენტი (საგადახდო დავალება, ჩეკი, ქვითარი და ა.შ.), თუმცა გადასახადის გადამხდელის მიერ აღნიშნული საქონლის უსასყიდლოდ მიღების ან/ და დავალიანების პატიების ფაქტი დადგენილი არ არის.

მოცემულ პირობებში, შემოწმებისთვის წარდგენილია მხოლოდ:

▪ საბაჟო დეკლარაცია.

▪ ინვოისი.

▪ სალაროს გასავლის ორდერი.

▪ წერილობითი ახსნა-განმარტება შეძენილი საქონლის ღირებულების თანხის არარეზიდენტი მომწოდებლისთვის სრულად ან ნაწილობრივ გადახდის ნამდვილობის თაობაზე.

შეფასება და შედეგი

იმის გათვალისწინებით, რომ სახეზეა ინვოისი და საბაჟო დეკლარაცია, რითიც დადასტურებულია შესაბამისი საქონლის შეძენა-იმპორტი, ასევე, ვინაიდან აღნიშნულის პარალელურად, როგორც მტკიცებულება, მოპოვებულია გადასახადის გადამხდელის წერილობითი ახსნა-განმარტება შესაბამისი დავალიანების სრულად ან ნაწილობრივ დაფარვის ნამდვილობის თაობაზე, იმპორტირებულ საქონელზე არარეზიდენტი მომწოდებელისთვის საინვოისო ღირებულების შესაბამისად გადასახდელი თანხის (ან თანხის ნაწილის) 75% ჩაითვლება ანაზღაურებულად, თუ არარეზიდენტისთვის გადახდილი თანხის ან თანხის ნაწილის ოდენობის დადგენა სხვაგვარად შეუძლებელია.

მაგალითი №3

ფაქტობრივი გარემოება

2021 წლის 1 თებერვალს დაინიშნა შპს ა-ს 2020 წლის საანგარიშო პერიოდის საგადასახადო შემოწმება. საწარმოს საქმიანობის საგანია საყოფაცხოვრებო საქონლით საცალო ვაჭრობა (მაღაზია). ამასთან, პირის მიერ შემოსავლების მიღება და ხარჯების გაწევა ხორციელდება როგორც ნაღდი, ისე უნაღდო ანგარიშსწორებით. დადგენილია, რომ შპს ა-მ შესამოწმებელ პერიოდში, იმპორტის სასაქონლო ოპერაციის ფარგლებში, არარეზიდენტი მომწოდებელი ბ-სგან შეიძინა 100 000 ლარის თვითღირებულების საქონელი. ამასთან, იმპორტირებულ საქონელზე გადასახადის გადამხდელს არა აქვს შესაბამისი საქონლის ღირებულების თანხის გადახდის დამადასტურებელი დოკუმენტი (საგადახდო დავალება, ჩეკი, ქვითარი და ა.შ.), თუმცა, შემოწმებისთვის წარდგენილია საბაჟო დეკლარაცია, ინვოისი და სალაროს გასავლის ორდერი. ასევე, შპს ა-ს მიერ დამატებით წარდგენილია ახსნა-განმარტება, გადახდის პირობით შეძენილი საქონლის ღირებულების თანხის არარეზიდენტი მომწოდებელი ბ-სთვის სრულად გადახდის ნამდვილობის თაობაზე.

მოცემულ პირობებში შპს ა-ს მიერ საგადასახადო ორგანოსთვის მტკიცებულების სახით, შეძენილი საქონლის ღირებულების თანხის გადახდის დასადასტურებლად სხვა რაიმე დოკუმენტი (მაგალითად, შედარების აქტი, საბაჟო დეკლარაცია, რომლითაც დასტურდება საქართველოს საბაჟო საზღვარზე ნაღდი ფულის გატანა) წარდგენილი არ არის.

შეფასება და შედეგი

იმის გათვალისწინებით, რომ სახეზეა ინვოისი და საბაჟო დეკლარაცია, რითიც დადასტურებულია შპს ა-ს მიერ შესაბამისი საქონლის შეძენა-იმპორტი, ასევე, ვინაიდან აღნიშნულის პარალელურად, როგორც მტკიცებულება, მოპოვებულია გადასახადის გადამხდელის წერილობითი განმარტება შესაბამისი დავალიანების სრულად დაფარვის ნამდვილობის თაობაზე, შპს ა-ს მიერ იმპორტირებულ საქონელზე არარეზიდენტი მომწოდებელი ბ-სთვის საინვოისო ღირებულების შესაბამისად გადასახდელი თანხის 75% (75 000 ლარის ოდენობით) ჩაითვლება ანაზღაურებულად.

კრედიტორული დავალიანების აღიარება-დაფარვა ექსპერტიზის დასკვნით:

ფაქტობრივი გარემოება

საგადასახადო შემოწმების ფარგლებში გამოვლინდა, რომ გადასახადის გადამხდელმა განახორციელა კომერციული ფართის მშენებლობა, რომლის ფარგლებშიც, მისი განმარტებით, შეძენილია სამშენებლო მასალა, თუმცა, აღნიშნულის თაობაზე შემოწმებისთვის წარდგენილია მხოლოდ: სალაროს გასავლის ორდერი; ექსპერტიზის დასკვნა შესაბამისი კომერციული ფართის ასაშენებლად საჭირო სამშენებლო მასალის რაოდენობისა და ამ მასალის შესაბამისი პერიოდის ღირებულების შესახებ; წერილობითი ახსნა-განმარტება შესაბამისი დავალიანების სრულად ან ნაწილობრივ დაფარვის ნამდვილობის თაობაზე.

შეფასება და შედეგი

იმის გათვალისწინებით, რომ სახეზეა სალაროს გასავლის ორდერი და ექსპერტიზის დასკვნა კომერციული ფართის ასაშენებლად საჭირო სამშენებლო მასალის შესაბამისი რაოდენობისა და ამ მასალის შესაბამისი პერიოდის ღირებულების შესახებ, ასევე, ვინაიდან აღნიშნულის პარალელურად, როგორც მტკიცებულება, მოპოვებულია გადასახადის გადამხდელის წერილობითი ახსნა-განმარტება შესაბამისი დავალიანების სრულად ან ნაწილობრივ დაფარვის ნამდვილობის თაობაზე, გადასახადის გადამხდელის მიერ სამშენებლო მასალაზე მომწოდებლისათვის გადასახდელი თანხის 75% ჩაითვლება ანაზღაურებულად, თუ სამშენებლო მასალის მომწოდებელზე გადახდილი თანხის ან თანხის ნაწილის ოდენობის დადგენა სხვაგვარად შეუძლებელია.

მაგალითი №4

ფაქტობრივი გარემოება

2021 წლის 1 თებერვალს დაინიშნა შპს ა-ს 2020 წლის საანგარიშო პერიოდის საგადასახადო შემოწმება. საწარმოს საქმიანობის საგანია სამშენებლო მომსახურება. დადგენილია, რომ 2020 წლის საანგარიშო პერიოდში შპს ა-მ შეასრულა ერთი სამშენებლო პროექტი. კერძოდ, შპს „ბ“-ს აუშენა კომერციული ფართი და აღნიშნულთან დაკავშირებით 2020 წლის 1 დეკემბერს გაფორმდა მიღება-ჩაბარების აქტი. პროექტის ფარგლებში საწარმომ გამოიყენა 10 ტონა (50 000 ლარის ღირებულების) სამშენებლო არმატურა, რომელიც შეიძინა ფიზიკური პირისგან. კომპანიას გახარჯული 10 ტონა არმატურის შეძენის დამადასტურებელი პირველადი საგადასახადო დოკუმენტი არ გააჩნია.

ამასთან, შეძენილ საქონელზე გადასახადის გადამხდელს ასევე არა აქვს შესაბამისი საქონლის ღირებულების თანხის გადახდის დამადასტურებელი დოკუმენტი (საგადახდო დავალება, ჩეკი, ქვითარი და ა.შ.). თუმცა, შემოწმებისთვის წარდგენილია სალაროს გასავლის ორდერი და ექსპერტიზის დასკვნა შესაბამისი კომერციული ფართის ასაშენებლად საჭირო არმატურის რაოდენობისა და ამ მასალის შესაბამისი პერიოდის ღირებულების შესახებ.

შეფასება და შედეგი

იმის გათვალისწინებით, რომ სახეზეა სალაროს გასავლის ორდერი და ექსპერტიზის დასკვნა შესაბამისი კომერციული ფართის ასაშენებლად საჭირო სამშენებლო არმატურის რაოდენობისა და ამ მასალის შესაბამისი პერიოდის ღირებულების შესახებ, ასევე, ვინაიდან აღნიშნულის პარალელურად, როგორც მტკიცებულება, მოპოვებულია გადასახადის გადამხდელის წერილობითი ახსნა-განმარტება შესაბამისი დავალიანების სრულად დაფარვის ნამდვილობის თაობაზე, შპს ა-ს მიერ შეძენილ 10 ტონა არმატურაზე ფიზიკური პირისათვის გადასახდელი თანხის 75% (37 500 ლარის ოდენობით) ჩაითვლება ანაზღაურებულად“.

- შემოსავლების სამსახურის უფროსის #34331 ბრძანებით, ცვლილება შევიდა ამავე პირის 2021 წლის 5 აგვისტოს „ცალკეულ შემთხვევებში გადასახადის გადამხდელისათვის საგადასახადო ანგარიშ-ფაქტურების, საგადასახადო დოკუმენტების გამოწერის/დადასტურების და სასაქონლო ზედნადების გამოწერის უფლების შეზღუდვის შესახებ“ #25697 ბრძანებაში.

ცვლილების თანახმად არაკვალიფიციური დღგ ის გადამხდელისთვის კვალიფიციური დღგ-ის გადამხდელის სტატუსის მინიჭებაზე უარის თქმის მიზეზია გადასახადის გადამხდელის საგადასახადო დავალიანება, ასევე გადასახადის გადამხდელის დამფუძნებელი პარტნიორის საგადასახადო დავალიანება ანდა გადასახადის გადამხდელის დამფუძნებელი პარტნიორის მიერ დაფუძნებული სხვა საწარმოს საგადასახადო დავალიანება.

საგადასახადო ორგანო განსაზღვრავს საგადასახადო დავალიანების და დამფუძნებელი პარტნიორის წილობრივი მონაწილეობის ოდენობას საწარმოში, რა შემთხვევაშიც, პირს არ მიენიჭება კვალიფიციური დღგ ის გადამხდელის სტატუსი.

- შემოსავლების სამსახურის მიერ 04.11.2021 ში მიღებული #34600 ბრძანებით, ცვლილება შევიდა გადასახადის „გადასახადის გადამხდელთა პირადი აღრიცხვის ბარათების წარმოების წესის შესახებ“ მეთოდურ მითითებაში. კერძოდ კი, მე-15 მუხლს, რომელიც ეხება ბიუჯეტთან ანგარიშსწორების შედარების აქტს, დაემატა მე-8 და მე-9 პუნქტები:

„8. ცალკეულ შემთხვევებში (საწარმოს (ორგანიზაციის) ლიკვიდაცია/რეორგანიზაცია, ფიზიკური პირის გარდაცვალება, საგადასახადო დავალიანების რესტრუქტურიზაცია/ რეაბილიტაცია), შესაძლებელია, განხორციელდეს შემდეგი ღონისძიებები:

ა) საგადასახადო დეკლარაციის/გაანგარიშების პირადი აღრიცხვის ბარათებზე ასახვა/არასახვის საკითხის შესწავლა, რომელიც წარმოდგენილია გადასახადების ადმინისტრირების საინფორმაციო სისტემაში, მაგრამ არ არის ასახული პირადი აღრიცხვის ბარათზე;

ბ) ბიუჯეტში ჩარიცხული თანხების პირადი აღრიცხვის ბარათებზე ასახვა/არასახვის საკითხის შესწავლა, რომლის შესახებ ინფორმაცია წარმოდგენილია გადასახადების ადმინისტრირების საინფორმაციო სისტემაში, მაგრამ არ არის ასახული პირადი აღრიცხვის ბარათზე;

გ) პირადი აღრიცხვის ბარათებზე დარიცხული/ შემცირებული მიმდინარე გადასახდელებისა და წლიური დეკლარაცი(ებ)ის საფუძველზე დარიცხული/ შემცირებული თანხების გადაანგარიშების, ასევე პირადი აღრიცხვის ბარათებზე ჩანაწერების განმეორებით არსებობის შემთხვევაში – მათი სისწორის შესწავლა.

9. ფიზიკური პირის გარდაცვალების შემთხვევაში, გარდა ამ მუხლის მე-8 პუნქტით გათვალისწინებული ღონისძიებებისა, ხორციელდება ასევე შემდეგი ღონისძიებები:

ა) იმ შემთხვევაში, როდესაც გარდაცვლილი პირი იყო გარდაცვალების თარიღისათვის დღგ ის გადამხდელი, ნაშთის გადატანის მიზნებისათვის, მემკვიდრე ვალდებულია, წარმოადგინოს ინფორმაცია სასაქონლო-მატერიალური მარაგების ნაშთზე, რომელზედაც გარდაცვლილს მიღებული ჰქონდა დღგ ის ჩათვლა, ხოლო თუ მემკვიდრე არ წარმოადგენს ამ ინფორმაციას, გარდაცვლილის პირადი აღრიცხვის ბარათზე სასაქონლო-მატერიალური მარაგების ნაშთზე მიღებული ჩათვლა ექვემდებარება განაშთვას.

ბ) მემკვიდრე, რომელიც აგრძელებს გარდაცვლილი პირის ეკონომიკურ საქმიანობას, ვალდებულია წარმოადგინოს გარდაცვლილი პირის ბოლო საანგარიშო პერიოდის დეკლარაცია/დეკლარაციები და გაანგარიშება/ გაანგარიშებები. ამასთან, მემკვიდრე უფლებამოსილია, დეკლარაცი(ებ)ის/გაანგარიშებ(ებ)ის წარმოდგენა განახორციელოს ამ მუხლით გათვალისწინებული ღონისძიებების განხორციელების პერიოდშიც (მათ შორის, წინა საანგარიშო პერიოდის საგადასახადო დეკლარაცი(ებ)ის/გაანგარიშებ(ებ)ის წარმოდგენა). მემკვიდრის პირადი აღრიცხვის ბარათებზე ხდება გარდაცვლილი პირის პირადი აღრიცხვის ბარათზე არსებული ნაშთების ასახვა“.

მე-17 მუხლის (ბარათზე შედეგების გამოყვანის წესები) პირველი პუნქტის შემდეგ დამატებული 11 პუნქტის თანახმად, საანგარიშო წლის დამთავრების შემდეგ ყველა ბარათზე შედეგები ავტომატურად გამოიყვანება წლის ბოლოსათვის, რომლებიც გადადის მომდევნო საგადასახადო წლის დასაწყისისთვის გახსნილ ახალ ბარათზე, რაც ავტომატურად აისახება შედარების აქტში, რომელშიც წლის დასაწყისისთვის არსებული მონაცემებია ასახული.

დაკორექტირდა ბარათზე ასახული მონაცემების სისწორის შესწავლის წესი, გადასახადის გადამხდელის პირადი აღრიცხვის ბარათის სწორად წარმოების კონტროლისთვის, მის მიერ საგადასახადო შეთანხმების გაფორმებისა და ზედმეტად გადახდილი თანხის დაბრუნების მოთხოვნის მიმართვის შემთხვევაში (გარდა ავტომატური დაბრუნების, ევროკავშირის წევრი სახელმწიფოს დასაბეგრი პირისათვის დღგ-ის თანხის დაბრუნების, დიპლომატიური წარმომადგენლობის ანდა დიპლომატიური წარმომადგენლობის წევრისთვის თანხის დაბრუნების და საერთაშორისო ხელშეკრულებების ფარგლებში თანხის დაბრუნების შემთხვევებისა), საგადასახადო ორგანო მოახდენს ბარათზე ასახული მონაცემების სისწორის შესწავლას. ასევე, ასახული მონაცემების სისწორის შესწავლით უნდა დადგინდეს ბარათზე დარიცხული, შემცირებული და ბიუჯეტში ჩარიცხული გადასახადის თანხების შესახებ წარმოებული ჩანაწერების სისრულე და სისწორე.

რაც შეეხება მე-20 მუხლით გათვალისწინებულ შემთხვევას, ბარათის წარმოებას საწარმოს თუ ორგანიზაციის რეორგანიზაციის შემთხვევაში, ზემოთ ხსენებული მე-15 მუხლით განსაზღვრული ღონისძიებების გათავლისწინების შემდეგ, რეორგანიზებული საწარმოს ბიუჯეტში გადასახდელების ანგარიშგების სალდო გადაიტანება ახლადშექმნილი უფლებამონაცვლე ორგანიზაციის ბარათზე რეორგანიზაციის თარიღით. (რეორგანიზაციის თარიღის ათვლა მოხდება შესაბამისი მარეგისტრირებელი ორგანოს უფლებამოსილი პირის მიერ სათანადო ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტის გამოცემის თარიღიდან). იმ შემთხვევაში თუ რეორგანიზებული საწარმოს ბარათზე იარსებებს ზედმეტობა, იგი უფლებამონაცვლე საწარმოს ბარათზე მოქმედებს სალდოს გადატანის თარიღიდან. რეორგანიზებული პირის რამდენიმე უფლებამონაცვლის არსებობის შემთხვევაში „სალდო“, დავალიანების ან ზედმეტობის სახით, განაწილდება მათ შორის მათივე წილის შესაბამისად. თითოეული მათგანის წილი განისაზღვრება გამყოფი ბალანსით ან სხვა გადამცემი აქტით.

- 16.11.2021-ში მიღებული #1018-ვჳმს-ხმპ კანონის თანახმად ცვლილება შევიდა „ვაზისა და ღვინის შესახებ“ კანონში.

კანონი ვრცელდება იმ ფიზიკურ და იურიდიულ პირებზე, რომელთა სამეწარმეო საქმიანობა მოიცავს მევენახეობა-მეღვინეობის დარგში პროდუქციის, მათ შორის, ვაზის სამყნობი მასალის, ვაზის სარგავი მასალის, ყურძნის, ყურძნის ტკბილის, დურდოს, მადუღარი ტკბილის, მაჭრის, კონცენტრირებული ყურძნის ტკბილის, რექტიფიცირებული კონცენტრირებული ყურძნის ტკბილის, ღვინის, ღვინისეული სასმელის, ყურძნისეული წარმოშობის სპირტის ან/და სპირტიანი სასმელის, წარმოებას, შენახვას, რეალიზაციას, ექსპორტსა და იმპორტს.

32 მუხლს, რომელიც მოიცავს სააგენტოს უფლებამოსილებების შესახებ ინფორმაციას, დაემატა „ი“ და „კ“ ქვეპუნქტები, რომლის თანახმადაც სააგენტოს უფლება აქვს, ასევე „სააღსრულებო წარმოებათა შესახებ“ კანონის შესაბამისად, ადმინისტრაციული სამართალდარღვევის ოქმის იძულებით აღსრულების შესახებ გასცეს სააღსრულებო ფურცელი, რომლის ფორმას ამტკიცებს გარემოს დაცვისა და სოფლის მეურნეობის მინისტრი ინდივიდუალური ადმინისტრაციულ-სამართლებრივი აქტით.

ასევე უფლებამოსილია ადმინისტრაციული ორგანოს მიმართვის საფუძველზე ალკოჰოლიანი სასმელისა და სპირტის ექსპერტიზის ჩატარებაში მიიღოს მონაწილეობა.

დაემატა შემდეგ ტერმინთა განმარტება:

დეალკოჰოლიზაცია – ღვინისთვის ალკოჰოლის ნაწილობრივ მოცილება ვაკუუმში აორთქლებით, დისტილაციით ან/და მემბრანული ტექნიკის გამოყენებით.

დეალკოჰოლიზებული ღვინო – ღვინო, რომელიც მიიღება დეალკოჰოლიზაციით და რომლის სპირტშემცველობა 0,5%-დან 15%-მდეა.

ღვინის კომპანია – „მეწარმეთა შესახებ“ საქართველოს კანონით ან/და იმპორტიორი ქვეყნის კანონმდებლობით განსაზღვრული მეწარმე (ფიზიკური პირი ან იურიდიული პირი), რომლის სამეწარმეო საქმიანობა უკავშირდება ღვინის, ღვინისეული სასმელის, ყურძნისეული წარმოშობის სპირტიანი სასმელის, სპირტის ან/და ვაზის სამყნობი მასალის/ვაზის სარგავი მასალის წარმოებას ან/და რეალიზაციას.

333 მუხლის მე-2 პუნქტს დაემატა 21 პუნქტი, რომელიც ეხება ალკოჰოლიანი სასმელის სამომხმარებლო ბაზარზე განთავსებას, ღვინისეული სასმელის ადგილობრივ სამომხმარებლო ბაზარზე განთავსება დასაშვებია მხოლოდ სამომხმარებლო ტარაში დაფასოებული სახით, ასევე ეს ეხება ღვინისა და ღვინისეული სასმელის ექსპორტს.

პირი, რომელიც ჩამოსასხმელი ღვინის რეალიზაციას ახდენს ადგილობრივ სამომხმარებლო ბაზარზე ვალდებულია იქონიოს ამ ღვინის შესაბამისობის სერტიფიკატი.

ასევე ადგილობრივ სამომხმარებლო ბაზარზე ღვინისეული სასმელის რეალიზაციის განმახორციელებელი პირი ვალდებულია იქონიოს ამ ალკოჰოლიანი სასმელის შესაბამისობის სერტიფიკატი (აღნიშნული ამოქმედდება 2023 წლის 1 იანვრიდან).

მთავრობამ 2022 წლის 1 მარტამდე უნდა უზრუნველყოს „ყურძნისეული წარმოშობის სპირტიანი სასმელისა და სპირტის წარმოების ზოგადი წესისა და ნებადართული პროცესების, მასალებისა და ნივთიერებების ჩამონათვალის განსაზღვრის შესახებ“ მთავრობის დადგენილების მიღება.

გარემოს დაცვისა და სოფლის მეურნეობის სამინისტრომ 2022 წლის 1 მარტამდე უნდა უზრუნველყოს „ღვინისეული სასმელის წარმოების ზოგადი წესისა და ნებადართული პროცესების, მასალებისა და ნივთიერებების ჩამონათვალის განსაზღვრის შესახებ“ გარემოს დაცვისა და სოფლის მეურნეობის მინისტრის ბრძანების გამოცემა.

32-ე მუხლის პირველი პუნქტის „თ“ ქვეპუნქტი დაკორექტირდა და გულისხმობს რომ ნებადართულია, ღვინისა და სპირტიანი სასმელის ეტიკეტებზე მიეთითოს შემდეგი ინფორმაცია: ბრენდის შემთხვევაში – აღნიშვნა „ქართული ბრენდი“, თუ ბრენდის საწარმოებლად გამოყენებული სპირტის არანაკლებ 85%-ს საქართველოში მოყვანილი ყურძნისგან დამზადებული სპირტი შეადგენს და ეს უკანასკნელი ამოქმედდება 2024 წლის 2 იანვრიდან.

იხილეთ ასევე:

– 02.11.2021-ის #975-ვჳმს-ხმპ კანონი, სურსათის/ ცხოველის საკვების უვნებლობის, ვეტერინარიისა და მცენარეთა დაცვის კოდექსში ცვლილების შეტანის შესახებ.

– 10.11.2021-ის მთავრობის #532 დადგენილება, „ქარსაფარი (მინდორდაცვითი) ზოლების ინვენტარიზაციის სახელმწიფო პროგრამის დამტკიცების შესახებ“ 2021 წლის 16 ივნისის #286 დადგენილებაში ცვლილების შეტანის შესახებ.

– 11.11.2021-ში შემოსავლების სასახურის მიერ ამოღებულია #0729 სიტუაციური სახელმძღვანელო – იურიდიული პირის მიერ შპს-ის კაპიტალში ქონების მიწოდება.

– 19.11.2021-ის ფინანსთა მინისტრის #306 ბრძანება, „საქართველოს საბაჟო ტერიტორიაზე საქონლის გადაადგილებისა და გაფორმების შესახებ ინსტრუქციების დამტკიცების თაობაზე“ ამავე პირის 2019 წლის 29 აგვისტოს #257 ბრძანებაში ცვლილების შეტანის შესახებ.

– 24.11.2021-ის მთავრობის #546 დადგენილება, „სასარგებლო წიაღისეულის მოპოვების ლიცენზიის გაცემის წესისა და პირობების შესახებ დებულების დამტკიცების თაობაზე“ 2005 წლის 11 აგვისტოს #136 დადგენილებაში ცვლილების შეტანის შესახებ.

სხვა სიახლეების გასაცნობად, ისარგებლეთ განახლებადი საკანონმდებლო-საკონსულტაციო ბაზით "ააფ-ინფო კონსულტანტი" (579-29-31-31).

მარიამ აფრასიძე