საქართველოს საგადასახადო კანონმდებლობაში შეტანილი ცვლილებები

გადასახადების ადმინისტრირების შესახებ

- საქართველოს ფინანსთა მინისტრის 08.02.2022 ში მიღებული #40 ბრძანების საფუძველზე ცვლილება შევიდა „გადასახადების ადმინისტრირების შესახებ“ ინსტრუქციაში.

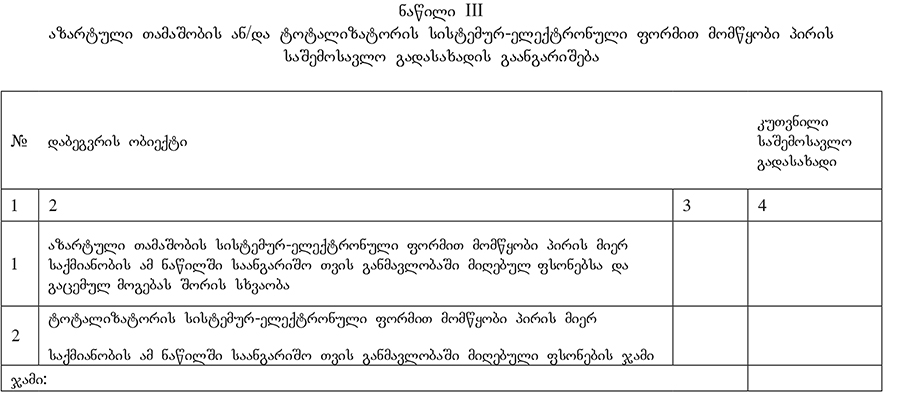

ცვლილების თანახმად დაკორექტირდა დანართი #II 041 "აზარტული თამაშობის ან/და ტოტალიზატორის სისტემურ-ელექტრონული ფორმით მომწყობი პირის საშემოსავლო გადასახადის ყოველთვიური დეკლარაცია".

ფიზიკური პირი, რომელიც ახორციელებს აზარტული თამაშობის ანდა ტოტალიზატორის სისტემურ-ელექტრონული ფორმით მოწყობას, საგადასახადო ორგანოში უნდა წარადგინოს მომწყობი პირის საშემოსავლო გადასახადის ყოველთვიური დეკლარაცია არაუგვიანეს საანგარიშო თვის მომდევნო თვის 15 რიცხვისა ქვემოთ მოცემული დანართის ფორმით.

შენიშვნა:

მიღებულ ფსონებში:

– გაითვალისწინება მოთამაშეთა მიერ გამოყენებული უფასო ფსონები;

– არ გაითვალისწინება მოთამაშეთა შორის დადებული ფსონები, როდესაც თამაშობა არ გულისხმობს თამაშობის ორგანიზატორის მიერ ფსონის მიღებას.

დეკლარაციის III ნაწილის:

ა) პირველ სტრიქონის მე-3 სვეტში აისახება აზარტული თამაშობის სისტემურ-ელექტრონული ფორმით მომწყობი პირის მიერ საქმიანობის ამ ნაწილში საანგარიშო თვის განმავლობაში მიღებულ ფსონებსა და გაცემულ მოგებას შორის სხვაობის თანხა;

ბ) პირველ სტრიქონის მე-4 სვეტში აისახება კუთვნილი საშემოსავლო გადასახადი აზარტული თამაშობის სისტემურ-ელექტრონული ფორმით მოწყობის ნაწილში (სვ.4=პირველი სტრიქონის სვ.3*10%);

გ) მე-2 სტრიქონის მე-3 სვეტში აისახება ტოტალიზატორის სისტემურ-ელექტრონული ფორმით მომწყობი პირის მიერ საქმიანობის ამ ნაწილში საანგარიშო თვის განმავლობაში მიღებული ფსონების ჯამი;

დ) მე-2 სტრიქონის მე-4 სვეტში აისახება კუთვნილი საშემოსავლო გადასახადი ტოტალიზატორის სისტემურ-ელექტრონული ფორმით მოწყობის ნაწილში (სვ.4=მეორე სტრიქონის სვ.3*7%).

ასევე დაკორექტირდა დეკლარაციის IV ნაწილი, რომელიც ივსება აზარტული თამაშობის და ტოტალიზატორის სისტემურ-ელექტრონული ფორმით მომწყობი პირის მიერ.

ა) პირველი სტრიქონის მე-3 სვეტში აისახება აზარტული თამაშობის სისტემურ-ელექტრონული ფორმით მომწყობი პირის მიერ საქმიანობის ამ ნაწილში საანგარიშო თვის განმავლობაში მიღებულ ფსონებსა და გაცემულ მოგებას შორის სხვაობის თანხა;

ბ) პირველი სტრიქონის მე-4 სვეტში აისახება კუთვნილი მოგების გადასახადი აზარტული თამაშობის სისტემურ-ელექტრონული ფორმით მოწყობის ნაწილში (სვ. 4=პირველი სტრიქონის სვ.3*10%);

გ) მე-2 სტრიქონის მე-3 სვეტში აისახება ტოტალიზატორის სისტემურ-ელექტრონული ფორმით მომწყობი პირის მიერ საქმიანობის ამ ნაწილში საანგარიშო თვის განმავლობაში მიღებული ფსონების ჯამი;

დ) მე-2 სტრიქონის მე-4 სვეტში აისახება კუთვნილი საშემოსავლო გადასახადი ტოტალიზატორის სისტემურ-ელექტრონული ფორმით მოწყობის ნაწილში (სვ.4=მეორე სტრიქონის სვ.3*7%).

ცვლილება „სპეციალური დაბეგვრის რეჟიმების შესახებ“ ინსტრუქციაში

- ფინანსთა მინისტრის 01.02.2022-ის #31 ბრძანების თანახმად ცვლილება შევიდა „სპეციალური დაბეგვრის რეჟიმების შესახებ“ ინსტრუქციაში.

ცვლილების მიხედვით, თუ მცირე ბიზნესი განახორციელებს მცირე ბიზნესისთვის აკრძალულ საქმიანობას ან საკონტროლო-სალარო აპარატის გამოყენების წესების დარღვევისთვის კალენდარული წლის განმავლობაში 3-ჯერ დაეკისრება ჯარიმა, საგადასახადო ორგანო მას გაუუქმებს მცირე ბიზნესის სტატუსს იმ კალენდარული წლის დასაწყისიდან, რომელშიც პირმა დაიწყო აკრძალული საქმიანობა ან საკონტროლო-სალარო აპარატის გამოყენების წესების დარღვევისთვის დაეკისრა სამი ჯარიმა.

„მაგალითი 3:

პირობა:

გიორგის მცირე ბიზნესის სტატუსი მინიჭებული აქვს 2019 წლის 1 იანვრიდან. 2021 წელს საგადასახადო ორგანოს მიერ გამოვლინდა, რომ ფიზიკური პირი 2019 წელს ახორციელებდა მცირე ბიზნესისათვის აკრძალულ საქმიანობას. კერძოდ, პირი ფლობდა სასარგებლო წიაღისეულის ლიცენზიას და მოიპოვებდა სასარგებლო წიაღისეულს. პირის მიერ მცირე ბიზნესისათვის აკრძალული საქმიანობის განხორციელებას 2020 და 2021 წლების განმავლობაში ადგილი არ ჰქონია.

ანალიზი:

საქართველოს საგადასახადო კოდექსის მე-3 მუხლის გათვალისწინებით, ამ კოდექსით დადგენილი ვადა განისაზღვრება იმ გარემოებაზე მითითებით, რომელიც აუცილებლად უნდა დადგეს.

საქართველოს საგადასახადო კოდექსის 89-ე მუხლის დებულებების გათვალისწინებით, მცირე ბიზნესის სტატუსი უქმდება, თუ პირი ახორციელებს მცირე ბიზნესისათვის აკრძალულ საქმიანობას. აღნიშნული საფუძვლით მცირე ბიზნესის სტატუსი გაუქმებულად ითვლება იმ კალენდარული წლის დასაწყისიდან, რომელშიც პირმა დაიწყო აკრძალული საქმიანობა.

ამრიგად, მოცემულ შემთხვევაში, მცირე ბიზნესისათვის აკრძალული საქმიანობის განხორციელების ფაქტი წარმოადგენს პირისათვის მცირე ბიზნესის სტატუსის გაუქმების საფუძველს. შესაბამისად, გადასახადის გადამხდელი სპეციალური დაბეგვრის რეჟიმიდან გამოსულად ჩაითვლება 2019 წლის 1 იანვრიდან.

შედეგი:

გაუქმდება შესაბამისი საანგარიშო პერიოდების მიხედვით ყოველთვიური დეკლარაციების საფუძველზე განხორციელებული დარიცხვები და 2019 წლის დასაწყისიდან მიღებული შემოსავალი დაექვემდებარება საშემოსავლო გადასახადით დაბეგვრას საერთო წესით“.

გადასახადის გადამხდელის მიერ გამოწერილი ელექტრონული საგადასახადო ანგარიშ-ფაქტურის გამოყენების სპეციალური წესი

- 16.02.2022-ში მიღებული შემოსავლების სამსახურის #3751 ბრძანების საფუძველზე დამტკიცდა „ცალკეულ შემთხვევებში გადასახადის გადამხდელისათვის საგადასახადო ანგარიშ-ფაქტურის, საგადასახადო დოკუმენტის გამოწერის/დადასტურების და სასაქონლო ზედნადების გამოწერის უფლების შეზღუდვის და გადასახადის გადამხდელის მიერ გამოწერილი ელექტრონული საგადასახადო ანგარიშ-ფაქტურის გამოყენების სპეციალური წესი“ შესაბამისი ინსტრუქციით.

ამ ფრიად საყურადღებო ბრძანებას ჩვენი ჟურნალის ერთ-ერთ უახლოეს ნომერში ცალკე სტატია ეძღვნება.

სიტუაციური სახელმძღვანელოები

- 10.02.2022-ში შემოსავლების სამსახურმა დაამტკიცა ახალი სიტუაციური სახელმძღვანელო #2664 „თავისუფალ ინდუსტრიულ ზონაში შეტანილი საქონლის რეალიზაცია~, რომელიც ეხება თიზ-ის საწარმოს მიერ მოგების გადასახადში საგადასახადო შეღავათის გამოყენებას:

ფაქტობრივი გარემოებები:

თიზ-ში რეგისტრირებული საწარმო ახორციელებს საქონლის შეძენას საქართველოს ფარგლებს გარეთ, ასაწყობებს შეძენილ საქონელს თიზ-ის ტერიტორიაზე და შემდეგ ახდენს ამ საქონლის რეალიზაციას როგორც ქვეყნის შიგნით, ისე საქართველოს ფარგლებს გარეთ.

თიზ-ის საწარმო მოგებას იღებს მხოლოდ აღნიშნული საქმიანობიდან, ამ საქმიანობას თვლის თიზ-ის საწარმოს მიერ თავისუფალ ინდუსტრიულ ზონაში ნებადართულ საქმიანობად და მიღებული მოგების განაწილებაზე სარგებლობს მოგების გადასახადში საგადასახადო შეღავათით.

შეფასება:

"თავისუფალი ინდუსტრიული ზონების შესახებ" საქართველოს კანონის შესაბამისად, თავისუფალი ინდუსტრიული ზონა არის საქართველოს ტერიტორიის ნაწილი განსაზღვრული საზღვრებითა და კანონით მინიჭებული სპეციალური სტატუსით.

თავისუფალ ინდუსტრიულ ზონაში დასაშვებია ნებისმიერი საქონლის წარმოება, გადამუშავება ან მომსახურების გაწევა, გარდა ამ კანონის მე-12 მუხლით განსაზღვრული საქმიანობისა.

სსკ-ის 25-ე მუხლის მე-5 ნაწილის გათვალისწინებით, თიზ-ის საწარმოს ეკრძალება:

– საქართველოს კანონმდებლობით რეგისტრირებული პირისაგან (გარდა თიზ-ის საწარმოსი) მომსახურების შეძენა (გარდა ამავე პუნქტით გათვალისწინებული შემთხვევებისა);

– საქართველოს კანონმდებლობით რეგისტრირებული პირისათვის (გარდა თიზ-ის საწარმოსი) მომსახურების გაწევა.

სსკ-ის 99-ე მუხლის პირველი ნაწილის „ნ“ ქვეპუნქტის შესაბამისად, მოგების გადასახადისაგან თავისუფლდება თიზის საწარმოს მიერ თავისუფალ ინდუსტრიულ ზონაში ნებადართული საქმიანობიდან მიღებული მოგების განაწილება.

ზემოაღნიშნული სამართლებრივი ნორმებიდან გამომდინარე, თიზ-ის საწარმოს მიერ საქართველოს ფარგლებს გარეთ შეძენილი საქონლის, თიზ-ის ტერიტორიაზე დასაწყობება და შემდგომი რეალიზაცია ჩაითვლება თიზ-ის საწარმოს მიერ თავისუფალ ინდუსტრიულ ზონაში ნებადართულ საქმიანობად, ამ საქმიანობიდან მიღებული მოგების განაწილება – თავისუფალ ინდუსტრიულ ზონაში ნებადართული საქმიანობიდან მიღებული მოგების განაწილებად და მასზე გავრცელდება სსკ-ის 99-ე მუხლის პირველი ნაწილის „ნ“ ქვეპუნქტით დადგენილი შეღავათი.

ღონისძიებები:

პირის ქმედებაში სამართალდარღვევა არ იკვეთება და დამატებითი საგადასახადო ვალდებულების დაკისრება არ მოხდება.

საფინანსო სფეროში შეტანილი ცვლილებები

- ეროვნული ბანკის მიერ 17.02.2022-ში მიღებული #15/04 ბრძანების თანახმად ცვლილება შევიდა ამავე პირის მიერ 2018 წლის #194/04 ბრძანებით დამტკიცებულ „საქართველოს სამოქალაქო კოდექსის 625-ე მუხლის მიზნებისათვის ეფექტური საპროცენტო განაკვეთის განმარტების, სესხის მიმდინარე ნარჩენი ძირითადი თანხის გამოთვლის, საკომისიოს, ფინანსური ხარჯის, პირგასამტეხლოს ან/და ნებისმიერი ფორმის ფინანსური სანქციის გათვალისწინების წესში“.

კერძოდ კი განახლებული რედაქციით ჩამოყალიბდა დანართი #1, რომელიც მოიცავს წესს ეფექტური საპროცენტო განაკვეთის შესახებ და იგი ამოქმედდება მიმდინარე წლის პირველი მარტიდან.

ტერმინთა განმარტებებში დამატებულია რამდენიმე მნიშვნელოვანი ტერმინი:

საკრედიტო შუამავალი – ფიზიკური ან იურიდიული პირი, რომელიც არ არის გამსესხებელი და თავისი საქმიანობის ფარგლებში, ფინანსური ანაზღაურების სანაცვლოდ ახორციელებს ერთ ან რამდენიმე შემდეგ საქმიანობას:

– პირს სთავაზობს სესხს.

– მსესხებლებს ეხმარება სესხის ხელშეკრულებებთან დაკავშირებულ მოსამზადებელ სამუშაოებში.

– გამსესხებლის სახელით დებს სესხის ხელშეკრულებას.

ცვლადი საპროცენტო განაკვეთი – საპროცენტო განაკვეთი, რომლის ცვლილება შესაძლებელია ხელშეკრულებით გათვალისწინებული ცალკეული გარემოებების (გარდა საჯარო ინდექსის ოდენობის ცვლილებისა და საქართველოს ეროვნული ბანკის პრეზიდენტის 2021 წლის 9 მარტის #32/04 ბრძანებით დამტკიცებული „ფინანსური ორგანიზაციების მიერ მომსახურების გაწევისას მომხმარებელთა უფლებების დაცვის წესის“ მე-7 მუხლის მე-7 პუნქტით გათვალისწინებული შემთხვევისა) დადგომის შემთხვევაში. ცვლად საპროცენტო განაკვეთად არ მიიჩნევა საპროცენტო განაკვეთი, რომელიც იცვლება მხოლოდ ხელშეკრულებით წინასწარ განსაზღვრული და მსესხებლების ქმედებით გამოწვეული გარემოებების დადგომის გამო.

სესხის ეფექტური საპროცენტო განაკვეთი – სესხის წლიური საპროცენტო განაკვეთი, რომლის გაანგარიშებაში გაითვალისწინება ყველა აუცილებელი ფინანსური ხარჯი, მსესხებლის მიერ ამ ხარჯების გაწევის პერიოდის გათვალისწინებით.

დანართის მე-4 მუხლი, რომელიც ეხება სესხის ეფექტური საპროცენტო განაკვეთის გაანგარიშების პრინციპებს, ფაქტობრივად განახლებულია მე-3 პუნქტიდან, სადაც ვკითხულობთ, რომ როგორც გამსესხებლის, ისე მსესხებლის მიერ სხვადასხვა დროს გადახდილი თანხები, შესაძლოა არ იყოს თანაბარი და გადახდილი თანაბარი ინტერვალებით.

ფორმულა გამოსახულია შემდეგნაირად: (აკ) ფულადი ნაკადების ერთი ჯამით, სადაც ფულადი ნაკადები იქნება დადებითი (გადახდილი), ან უარყოფითი (მიღებული) 1-დან კ-მდე პერიოდების განმავლობაში (პერიოდები გამოსახული უნდა იყოს წლებში):

X – სესხის ეფექტური საპროცენტო განაკვეთი.

S – ფულადი ნაკადების მიმდინარე ნაშთი (თუ მიზანია, რომ გადახდილი და მიღებული ფულადი ნაკადების ჯამი ნულის ტოლი იყოს, ამ შემთხვევაში მნიშვნელობაც ნულის ტოლი იქნება).

ამავე დანართის მიხედვით:

• სესხის ეფექტური საპროცენტო განაკვეთის გაანგარიშებაში დაიშვება, რომ სესხის ხელშეკრულება ძალაშია ხელშეკრულებით შეთანხმებული პერიოდის განმავლობაში, მხარეები დროულად ასრულებენ ხელშეკრულებით გათვალისწინებულ ვალდებულებებს და მის გამოთვლაში არ გაითვალისწინება ხელშეკრულებით გათვალისწინებული საურავის ხარჯები.

• თუ სესხის ხელშეკრულებაში მოცემული პირობის მიხედვით, საპროცენტო განაკვეთი და ფინანსური ხარჯები, რომლებიც გათვალისწინებულია ეფექტური საპროცენტო განაკვეთის გამოთვლაში, შეიძლება შეიცვალოს, მაგრამ მათი გათვალისწინება შეუძლებელია ეფექტური საპროცენტო განაკვეთის დაანგარიშებისას, ეფექტური საპროცენტო განაკვეთი იანგარიშება დაშვებით, რომ საპროცენტო განაკვეთის და ხარჯების საწყისი მნიშვნელობა უცვლელია ხელშეკრულების დასრულებამდე.

• საკრედიტო ბარათის/ოვერდრაფტის ხელშეკრულებაში უნდა მოხდეს სესხის ეფექტური საპროცენტო განაკვეთის გაანგარიშება შემდეგი ორი მეთოდით:

ა) დაიშვება, რომ მსესხებელი ახორციელებს სესხის ლიმიტის განაღდებას.

ბ) დაიშვება, რომ მსესხებელი ახორციელებს სესხის ლიმიტის სავაჭრო ობიექტებში გახარჯვას.

დაკორექტირებულია ასევე სესხის ეფექტური საპროცენტო განაკვეთის გამოსათვლელად გამოყენებული დაშვებები.

- ეროვნული ბანკის პრეზიდენტის 17.02.2022 ში მიღებული #16/04 ბრძანებით ცვლილება შევიდა „ფინანსური ორგანიზაციების მიერ მომსახურების გაწევისას მომხმარებელთა უფლებების დაცვის წესში“.

წესს დაემატა ახალი პუნქტები, რომელთა მიხედვითაც:

– თუ კრედიტზე, მათ შორის, ორმხრივი შეთანხმების არსებობის შემთხვევაში, იზრდება შენატანის ოდენობა, გარდა ისეთი შემთხვევებისა, როდესაც ამ ცვლილების განხორციელების მომენტში მსესხებელი თუ თავდები, სოლიდარული თავდები ანდა იპოთეკის საგნის მესაკუთრე ეთანხმება შეცვლილ პირობებს, ფინანსური ორგანიზაცია ვალდებულია გამოიყენოს მომხმარებლის მიერ მისთვის მიწოდებული საკონტაქტო ინფორმაცია და ამის შესახებ მომხმარებელს, თავდებს, სოლიდარულ თავდებს თუ იპოთეკის საგნის მესაკუთრეს შეატყობინოს შენატანის შეცვლილი ოდენობისა და შეცვლილი პირობების შესახებ ცვლილებამდე არანაკლებ ხუთი სამუშაო დღით ადრე. ასევე, მომხმარებლის მიერ ცვლილების განხორციელების მომენტში შეცვლილ პირობებზე დათანხმების შემთხვევაში, შეატყობინოს შენატანის შეცვლილი ოდენობისა და შეცვლილი პირობების შესახებ ცვლილების შემდეგ არაუგვიანეს ხუთ სამუშაო დღეში. ფინანსური ორგანიზაცია არ აგებს პასუხს ვალდებულების დარღვევისათვის, თუ დაკავშირება და ინფორმაციის მიწოდება ვერ ხერხდება ადრესატის ბრალეულობით ან ადრესატმა შეიცვალა საკონტაქტო ინფორმაცია და ამის შესახებ არ აცნობა ფინანსურ ორგანიზაციას.

– ოვერდრაფტის არსებობის პირობებში ფინანსური ორგანიზაცია უფლებამოსილია ბანკომატების ეკრანზე ასახოს ოვერდრაფტიდან ხელმისაწვდომი საკრედიტო ლიმიტის ოდენობა. ამასთან, მოცემული ინფორმაციის ბანკომატის ეკრანზე ასახვის შემთხვევაში, მომხმარებლის საკუთარი სახსრებიდან ასათვისებელი თანხის ოდენობა ნაჩვენები უნდა იყოს გამიჯნულად ყველა იმ შემთხვევაში, სადაც ხელმისაწვდომი თანხის ნაშთების შესახებ შესაბამისი დეტალებია ასახული.

– როდესაც ხდება გარკვეული თანხის ათვისება ოვერდრაფტის შესაბამისი საკრედიტო ლიმიტიდან ფინანსური ორგანიზაცია ვალდებულია უზრუნველყოს მომხმარებლის ინფორმირება მოკლე ტექსტური შეტყობინებით, საბარათე გადახდის ოპერაციის შესრულებისას. მოკლე ტექსტური შეტყობინების გაგზავნა უნდა იყოს უფასო. თუ ფინანსური ორგანიზაცია მომხმარებელს სთავაზობს მოკლე ტექსტური შეტყობინების გაგზავნის მომსახურებას პაკეტის სახით, რომელშიც სხვა მომსახურებებიც შედის, ფინანსური ორგანიზაციას შეუძლია დააწესოს ამ მომსახურების საფასური. თუ მომხმარებელი უარს ამბობს მოკლე ტექსტური შეტყობინების მიღებაზე, მტკიცების ტვირთი, რომ მომხმარებელმა უარი განაცხადა, ეკისრება ფინანსურ ორგანიზაციას.

– ფინანსური ორგანიზაცია ვალდებულია საკუთარ ვებგვერდზე, (ასეთის არსებობის შემთხვევაში), განათავსოს სასესხო და სადეპოზიტო პროდუქტების მნიშვნელოვანი პირობები (სასესხო და სადეპოზიტო პროდუქტების ხელშეკრულებების თავსართში ამ წესით გასათვალისწინებელი შესაბამისი ინფორმაცია-პირობები, ტარიფები) და ხელშეკრულების ნიმუშები, რომლებიც შედგენილი უნდა იყოს მოცემული წესის მოთხოვნათა დაცვით.

– ფინანსური ორგანიზაცია ვალდებულია ინტერნეტბანკში, მომხმარებლისთვის ხელმისაწვდომი გახადოს ამავე არხის საშუალებით გაფორმებული სასესხო და სადეპოზიტო ხელშეკრულებების ასლები. ასევე, ნებისმიერი არხით გაფორმებული სპეციფიკური საფინანსო პროდუქტების ხელშეკრულების მნიშვნელოვანი პირობები, სხვა სასესხო და სადეპოზიტო ხელშეკრულებების შემთხვევაში კი, საპროცენტო განაკვეთი, მისი დარიცხვის პერიოდულობა და ხელშეკრულების მოქმედების ვადა.

ფინანსურმა ორგანიზაციამ 2022 წლის 1 აპრილიდან უნდა უზრუნველყოს მოცემული წესის გათვალისწინებული მოთხოვნების შესრულება.

მოთხოვნამდე დეპოზიტის ეფექტური საპროცენტო განაკვეთის გაანგარიშებისას, საპროცენტო სარგებლის დაანგარიშება უნდა მოხდეს ორი მეთოდიდან ერთ-ერთის გამოყენებით, დეპოზიტზე გამოყენებული დარიცხვის მეთოდის შესაბამისად:

ა) თუ ანგარიშზე საპროცენტო სარგებლის დაანგარიშება ხორციელდება ყოველი დღის ბოლოს არსებული ნაშთის გათვალისწინებით, ეფექტური საპროცენტო განაკვეთი დათვლილი უნდა იყოს იმ დაშვებით, რომ ყოველი დღის ბოლოს ანგარიშზე არსებული ნაშთი შეადგენს 1,000 ერთეულს ფიზიკური, ხოლო 10,000 ერთეულს იურიდიული პირის შემთხვევაში და აღნიშნული სარგებელი ამავე ანგარიშზე ირიცხება თვეში ერთხელ – თვის ბოლო რიცხვში.

ბ) თუ ანგარიშზე საპროცენტო სარგებლის დაანგარიშება ხორციელდება თვის განმავლობაში ანგარიშზე არსებულ მინიმალურ ნაშთზე, ეფექტური საპროცენტო განაკვეთი დათვლილი უნდა იყოს იმ დაშვებით, რომ თვის განმავლობაში ანგარიშზე არსებული ნაშთი შეადგენს საშუალოდ 1,000 ერთეულს ფიზიკური, ხოლო 10,000 ერთეულს იურიდიული პირის შემთხვევაში, ხოლო მინიმალურ – 100 ერთეულს ფიზიკური, ხოლო 1,000 ერთეულს იურიდიული პირის შემთხვევაში და აღნიშნული სარგებელი ამავე ანგარიშზე ირიცხება თვეში ერთხელ – თვის ბოლო რიცხვში.

სხვა ცვლილებები

- შემოსავლების სამსახურის მიერ 28.02.2022 ში მიღებული #5015 ბრძანებით ცვლილება შევიდა „ცალკეულ შემთხვევებში მომსახურების გაწევის ადგილზე დაინტერესებული პირისთვის მომსახურების გაწევის შეზღუდვის შესახებ“ ამავე პირის 2021 წლის #33619 ბრძანებაში, რომელიც ამოქმედდება 2022 წლის 20 მარტიდან.

ცვლილების თანახმად დაკორექტირდა დანართი #1, რომლის მიხედვითაც მომსახურების გაწევის ადგილზე დაინტერესებული პირისათვის შესაზღუდი მომსახურებებია:

ა) ნავთობპროდუქტების რეალიზატორის სტაციონარული ობიექტის მოსარგებლედ რეგისტრაციის/ ვადის გაგრძელების მოთხოვნა.

ბ) დღგ-ის გადამხდელად რეგისტრაციის შესახებ ცნობის მოთხოვნა.

გ) საგადასახადო დავალიანების შესახებ ცნობის მოთხოვნა.

დ) გადასახადის გადამხდელის საბანკო დაწესებულების/ანგარიშების შესახებ ცნობის მოთხოვნა.

ე) ზედმეტად გადახდილი გადასახადის/სანქციის თანხის დაბრუნების (გარდა ფიზიკური პირებისა) მოთხოვნის რეგისტრაცია.

ვ) გადახდის წყაროდან მიღებულ შემოსავლებზე შეღავათის გამოყენების უფლების შესახებ (დაქირავებული პირის მომართვის შემთხვევაში) ცნობის მოთხოვნა.

ზ) გადახდის წყაროდან მიღებულ შემოსავლებზე შეღავათის გამოყენების უფლების შესახებ (დამქირავებლის მომართვის შემთხვევაში) ცნობის მოთხოვნა.

თ) გრანტის ხელშეკრულების ფარგლებში შეძენილ საქონელზე ან/და მომსახურებაზე გადახდილი დღგ-ის თანხის პირადი აღრიცხვის ბარათზე ასახვის მოთხოვნის რეგისტრაცია.

ი) დღგ-ის გადამხდელად რეგისტრაციის გაუქმების შესახებ განცხადების რეგისტრაცია.

კ) დღგ-ის გადამხდელად რეგისტრაციის მონაცემებში ცვლილების განხორციელების მოთხოვნის რეგისტრაცია.

ლ) დღგ-ის თანხის დაბრუნების სპეციალური ქვითრის გაცემის უფლების მიღების მოთხოვნის რეგისტრაცია.

მ) დღგ-ის თანხის დაბრუნების სპეციალური ქვითრის გაცემის სავაჭრო ობიექტების/ავტოსატრანსპორტო საშუალებების ნუსხაში ცვლილების შესახებ განცხადების რეგისტრაცია.

იხილეთ ასევე:

– 17.02.2022-ის ეროვნული ბანკის პრეზიდენტის #14/04 ბრძანება, ფინანსური ორგანიზაციების მიერ კრედიტის ამოღებასთან დაკავშირებული ეთიკის კოდექსის დამტკიცების შესახებ.

– 22.02.2022-ის #18/231 შეთანხმება საქართველოს მთავრობასა და თურქეთის რესპუბლიკის მთავრობას შორის გამარტივებული საბაჟო დერეფნის შესახებ.

– 08.02.2022-ის მთავრობის #61 დადგენილება, „სასარგებლო წიაღისეულის მოპოვების ლიცენზიის ან წიაღით სარგებლობის ლიცენზიის პირობების შესრულების შემოწმებისას სახელმწიფო კონტროლის განხორციელების წესის დამტკიცების შესახებ“ ამავე პირის 2018 წლის 16 თებერვლის #84 დადგენილებაში ცვლილების შეტანის შესახებ.

– 22.02.2022-ის ფინანსთა მინისტრის #52 ბრძანება, „სისტემურ-ელექტრონული ფორმით ლატარიის, აზარტული ან/და მომგებიანი თამაშობის მოწყობის ნებართვის მფლობელის მიერ მოთამაშის რეგისტრაციის, იდენტიფიკაციისა და ვერიფიკაციის წესის დამტკიცების შესახებ“ ამავე პირის 2021 წლის 26 თებერვლის #43 ბრძანებაში ცვლილების შეტანის შესახებ.

მარიამ აფრასიძე