საქართველოს საგადასახადო კანონმდებლობაში შეტანილი ცვლილებები

სიტუაციური სახელმძღვანელოები

იანვრის თვეში დამტკიცდა ოთხი ახალი სიტუაციური სახელმძღვანელო, რომლებიც ეხება შეღავათებს საშემოსავლო გადასახადში, გადახდის წყაროსთან შემოსავლების დაბეგვრას, კაპიტალის შემცირებას და კაპიტალის გაზრდას.

- მენუალი #1517 - საომარი მოქმედებების შედეგად დაზარალებული მოსახლეობის სოციალურ-ეკონომიკური მხარდაჭერა.

ფაქტობრივი გარემოებები

უცხო ქვეყნის სახელმწიფო ორგანო ან/და საერთაშორისო ორგანიზაცია აფინანსებს საომარი მოქმედებების გამო საქართველოში შემოსული უცხო ქვეყნის მოსახლეობის სოციალურ-ეკონომიკურ დახმარებას. ფიზიკური პირები, რომლებიც საჭიროებენ ასეთ დახმარებას, იდენტიფიცირებულნი არიან და აკმაყოფილებენ დახმარების მისაღებად დადგენილ კრიტერიუმებს. დაფინანსების ფარგლებში გამოყოფილი თანხების მიღებასა და ბენეფიციარებზე გაცემას ახორციელებს საქართველოში რეგისტრირებული ორგანიზაცია (ა(ა)იპ) ან უცხოური ა(ა)იპ-ის წარმომადგენლობა. საქართველოში ა(ა)იპ-ის არ გააჩნია არანაირი უფლება დაფინანსებული ფულადი დახმარების გამოყენებასთან, სარგებლობასა და განკარგვასთან დაკავშირებით, იგი მოქმედებს, როგორც შუამავალი (ე.წ. თანხის გამტარი), რაც გულისხმობს მის მიერ მიღებული თანხის სხვა პირისათვის გადაცემის ვალდებულებას. არც თანხის მიმღებ ფიზიკურ პირებს და არც თანხის გამცემ ა(ა)იპ-ს საგადასახადო ვალდებულება არ განუხორციელებია.

შეფასება

იმის გათვალისწინებით, რომ:

– უკრაინაში საომარი მოქმედებების გამო საქართველოში შემოსული მიზნობრივი ჯგუფების სოციალ-ეკონომიკურ დახმარება ხორციელდება უცხო ქვეყნის უცხო ქვეყნის კანონმდებლობის შესაბამისად შექმნილი ორგანიზაციის დაფინანსებით;

– ა(ა)იპ წარმოადგენს მხოლოდ შუამავალს (ე.წ. თანხის გამტარს) და ახდენს მიღებული თანხის მხოლოდ სხვა პირისათვის გადაცემის ორგანიზებას;

– დახმარების მიმღები პირები აკმაყოფილებენ დახმარების მისაღებად დადგენილ კრიტერიუმებს, მათ მიერ დახმარების ფარგლებში მიღებული თანხები არ ჩაითვლება საქართველოში არსებული წყაროდან მიღებულ შემოსავლად და გადასახადებით დაბეგვრას არ ექვემდებარება. მათ შორის, გაცემულ თანხებთან მიმართებაში ა(ა)ი პ-ს საგადასახადო აგენტის ვალდებულება არ წარმოეშობა.

ღონისძიებები

პირთა ქმედებაში საგადასახადო სამართალდარღვევა არ იკვეთება და დამატებითი საგადასახადო ვალდებულება არ დაეკისრება.

- მენუალი # 2432 - სისტემურ-ელექტრონული სათამაშო ანგარიშიდან გატანილი თანხის დაბეგვრა.

ფაქტობრივი გარემოებები

სისტემურ-ელექტრონული ფორმით მოწყობილი აზარტული ან/და მომგებიანი თამაშობებში მონაწილე ფიზიკურმა პირმა მოიგო ჯეკპოტი 100 000 ლარი. ამასთან, მას რეიტინგში საპრიზო ადგილის დაკავებისთვის (`ლიდერბორდის~ შემთხვევაში) გადაეცა ფულადი პრიზი 20 000 ლარის ოდენობით, ასევე ჯეკპოტ ბონუსი ჯეკპოტის ორმაგი ოდენობით. ჯეკპოტ ბონუსი და `ლიდერბორდი~ მოთამაშეს გადაეცა თამაშობის მომწყობი პირის (ორგანიზატორის) მიერ საჯაროდ გაცხადებული აქციის ფარგლებში.

როგორც მოგებული ჯეკპოტი, ასევე ჯეკპოტ ბონუსის თანხა და ლიდერბორდიდან მიღებული თანხები ჩაირიცხა ფიზიკური პირის სისტემურ-ელექტრონულ სათამაშო ანგარიშზე. თამაშობების მომწყობმა პირმა მოთამაშეზე სისტემურ-ელექტრონული სათამაშო ანგარიშიდან გაცემული ჯეკპოტის, ჯეკპოტ ბონუსის თანხა და ლიდერბორდიდან მიღებული ფულადი პრიზი დაბეგრა გადახდის წყაროსთან 2%-იანი განაკვეთით.

შეფასება

სსკ-ის:

– მე-80 მუხლის მე-8 ნაწილის თანახმად, სისტემურ-ელექტრონული ფორმით მოწყობილ აზარტულ ან/და მომგებიან თამაშობებში (გარდა სისტემურ-ელექტრონული ფორმით მოწყობილი წამახალისებელი გათამაშებისა) მონაწილე პირის საშემოსავლო გადასახადით დაბეგვრის ობიექტია მის მიერ სისტემურ-ელექტრონული სათამაშო ანგარიშიდან გატანილი თანხა;

– 81-ე მუხლის 32 ნაწილის თანახმად, პირის მიერ სისტემურ-ელექტრონული სათამაშო ანგარიშიდან გატანილი თანხა იბეგრება 2%-ით.

– 154-ე მუხლის პირველი ნაწილის „ე 1“ და `მ~ ქვეპუნქტების შესაბამისად, გადახდის წყაროსთან გადასახადის დაკავება ევალება:

– აზარტული ან/და მომგებიანი თამაშობების სისტემურ-ელექტრონული ფორმით (გარდა წამახალისებელი გათამაშებისა) მომწყობ პირს, რომელიც მოთამაშეზე სისტემურ-ელექტრონული სათამაშო ანგარიშიდან გასცემს თანხას;

– პირს, რომელიც ქონებას უსასყიდლოდ გადასცემს ფიზიკურ პირს, რომელიც ინდივიდუალურ მეწარმედ რეგისტრირებული არ არის, გარდა ამ პირის მიერ ამავე ფიზიკური პირისთვის საგადასახადო წლის განმავლობაში 1000 ლარამდე ღირებულების ქონების უსასყიდლოდ გადაცემისა.

შესაბამისი თამაშობის წესების დაცვით მოთამაშის მიერ შესრულებულ პირობებზე/მიღწეულ შედეგზე ჯეკპოტის სახით მიღებული შემოსავალი განიხილება შესაბამისი თამაშობიდან მიღებულ მოგებად. შესაბამისად, აღნიშნული თანხა სათამაშო ანგარიშიდან გატანის შემთხვევაში დაიბეგრება გადახდის წყაროსთან 2%-იანი განაკვეთით. რაც შეეხება აქციის ფარგლებში მოთამაშისათვის პრიზების (ჯეკპოტ ბონუსი, ასევე რეიტინგში საპრიზო ადგილის დაკავებისთვის ფულადი პრიზი) გადაცემას, აღნიშნული წარმოადგენს ჯილდოს, რომელსაც მიმღებისთვის აქვს უსასყიდლო ხასიათი. შესაბამისად, ასეთი პრიზების გადაცემა ექვემდებარება საშემოსავლო გადასახადით დაბეგვრას გადახდის წყაროსთან, სსკ-ის 154-ე მუხლის პირველი ნაწილის „მ“ ქვეპუნქტის საფუძველზე 20%- იანი განაკვეთით. ამასთან, აღნიშნული თანხების სათამაშო ანგარიშზე განთავსების შემთხვევაში მონაწილის მიერ მისი გატანა ასევე დაექვემდებარება გადახდის წყაროსთან 2%-იანი განაკვეთით დაბეგვრას.

ღონისძიებები

პირს დაერიცხება კუთვნილი გადასახადი და დეკლარაციაში თანხის შემცირებისათვის, დაჯარიმდება სსკ-ის 275-ე მუხლით გათვალისწინებული ჯარიმით.

- მენუალი # 2549 - კაპიტალის შემცირება.

ფაქტობრივი გარემოებები

100% წილის მფლობელმა საწარმო A-მ კაპიტალში შენატანის განხორციელების მიზნით მის მიერ დაფუძნებულ საქართველოს საწარმოს (შპს B) 2021 წლის ივნისში გადასცა 10000 ლარი, ხოლო 2022 წლის მარტში გადასცა 20000 ლარი. B-ს კაპიტალის გაზრდასთან დაკავშირებით შედგენილია პარტნიორის გადაწყვეტილებები და შენატანი შპს B-ს ბალანსზე ასახულია საკუთარ კაპიტალში. B-ს კაპიტალის გაზრდა არ არის რეგისტრირებული მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიული პირების რეესტრში.

2022 წლის აგვისტოში საწარმომ შეამცირა B-ს კაპიტალი 25000 ლარით. კაპიტალის შემცირების თაობაზე შედგენილია პარტნიორის გადაწყვეტილება და ასახულია B-ს ბალანსში. კაპიტალის შემცირება არ არის რეგისტრირებული მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიული პირების რეესტრში.

B-მ პარტნიორზე თანხის გადაცემა განიხილა კაპიტალის შემცირების შედეგად განხორციელებულ განაცემად და არ დაბეგრა მოგების გადასახადით.

შეფასება

საგადასახადო კოდექსის:

98 1.1 მუხლის მიხედვით, განაწილებული მოგება არის მოგება, რომელიც საწარმოს მიერ მის პარტნიორზე დივიდენდის სახით, ფულადი ან არაფულადი ფორმით ნაწილდება.

8.12 მუხლის თანახმად, დივიდენდი არის აქციონერის/ მოწილის მიერ აქციებიდან ან უფლებებიდან (წილებიდან) მიღებული (მათ შორის, პრივილეგირებული აქციებიდან პროცენტის სახით მიღებული) ნებისმიერი შემოსავალი, რომელიც მიიღება მოგების განაწილების შედეგად და რომელსაც იურიდიული პირი უნაწილებს აქციონერებს/ მოწილეებს, კაპიტალში მათი კუთვნილი აქციების/ უფლებების პროპორციულად ან პროპორციის დაცვის გარეშე.

საწარმოს კაპიტალში აქტივის/ქონების შეტანად განიხილება აქტივზე საკუთრების უფლების გადაცემა, რომელიც განხორციელებულია კაპიტალში წილის შეძენის ან მისი ღირებულების გაზრდის მიზნით და აღრიცხულია საწარმოს ბალანსზე. განხორციელებული შენატანის ფარგლებში საწარმოს კაპიტალის შემცირება და თანხის გაცემა პარტნიორზე არ განიხილება მოგების განაწილებად.

ღონისძიებები

პირის ქმედებაში საგადასახადო სამართალდარღვევა არ იკვეთება და მის მიმართ დამატებითი საგადასახადო ვალდებულების დაკისრება არ ხდება.

იგულისხმება, რომ სახეზე არ არის საქართველოს საგადასახადო კოდექსის 73-ე მუხლის მე-9 ნაწილის საფუძველზე ოპერაციისათვის კვალიფიკაციის შეცვლის საფუძვლები.

სიტუაციური სახელმძღვანელო დამტკიცებულია 2022 წლის 1 იანვრიდან მოქმედი საქართველოს კანონმდებლობის მიხედვით და მოქმედებს, როგორც 2022 წლის 1 იანვრამდე, ასევე 2022 წლის 1 იანვრის შემდეგ დაფუძნებულ სამეწარმეო საზოგადოებების მიმართ.

- მენუალი # 2550 - კაპიტალის გაზრდა.

ფაქტობრივი გარემოებები

100% წილის მფლობელმა დღგ-ის გადამხდელად რეგისტრირებულმა ინდ. მეწარმე A-მ მის მიერ 2021 წელს დაფუძნებული საწარმოს (შპს B-ს) კაპიტალში შენატანის განხორციელების მიზნით 2022 წლის მარტში საკუთრებაში გადასცა 120 000 ლარის ღირებულების კომერციული დანიშნულების უძრავი ქონება, რომელიც B-ს სახელზე დარეგისტრირდა უძრავ ნივთებზე უფლებათა რეესტრში. B-ს კაპიტალის გაზრდასთან დაკავშირებით A-ს მიერ მიღებულია პარტნიორის გადაწყვეტილება და შენატანი B-ს ბალანსზე ასახულია კაპიტალში. B-ს კაპიტალის გაზრდა არ არის რეგისტრირებული მეწარმეთა და არასამეწარმეო (არაკომერციული) იურიდიული პირების რეესტრში.

A-მ უძრავი ქონების B-სათვის გადაცემა არ განიხილა საქონლის მიწოდებად დღგ-ის მიზნებისათვის და ოპერაცია არ დაბეგრა დღგ-ით.

შეფასება

სსკ-ის 160-ე მუხლის მე-7 ნაწილის `ბ~ ქვეპუნქტის თანახმად, საქონლის მიწოდებად არ განიხილება საწარმოს კაპიტალში ან ამხანაგობაში აქტივის შეტანა. გადასახადების ადმინისტირების შესახებ საქართველოს საქართველოს ფინანსთა მინისტრის 31.12.2010 წლის #996 ბრძანებით დამტკიცებული ინსტრუქციის 502 და 504 მუხლების შესაბამისად, _ საქონლის მიწოდებად ან/და მომსახურების გაწევად არ განიხილება საწარმოს კაპიტალში ან ამხანაგობაში აქტივის შეტანა. ამ ინსტრუქციის 501–503 მუხლების მიზნებისათვის, პირი, რომელმაც აქტივი მიიღო, განიხილება ამ აქტივის მიმწოდებლის უფლებამონაცვლედ.

А-ს მიერ უძრავი ქონების შეტანა B-ს კაპიტალში არ განიხილება დღგ-ით დასაბეგრ ოპერაციად. ამასთან, აქტივის მიმღები გადასახადებით დაბეგვრის მიზნებისთვის განიხილება აქტივის მიმწოდებლის უფლებამონაცვლედ.

ღონისძიებები

პირის (A-ს) ქმედებაში საგადასახადო სამართალდარღვევა არ იკვეთება და მის მიმართ დამატებითი საგადასახადო ვალდებულების დაკისრება არ ხდება.

გადასახადების ადმინისტრირების შესახებ

- ფინანსთა მინისტრის მიერ 24.01.2023-ში მიღებული #14 ბრძანებით, ცვლილება შევიდა „გადასახადების ადმინისტრირების შესახებ“ ინსტრუქციაში.

ცვლილების თანახმად ინსტრუქციის (დანართი №III-25) „ა“ დანართს დაემატა IV ნაწილი „დღგ-ით დასაბეგრი თანხა ტურისტული საწარმოს სტატუსის გაუქმებისას“. მოცემული ფორმის შევსების ვალდებულება წარმოეშობა ტურისტული საწარმოს სტატუსის მქონე საწარმოებს სტატუსის ამოწურვის ან ვადაზე ადრე გაუქმების შემთხვევაში.

ინსტრუქციის 75-ე მუხლის 35 პუნქტს დამატებული36-39 პუნქტების თანახმად:

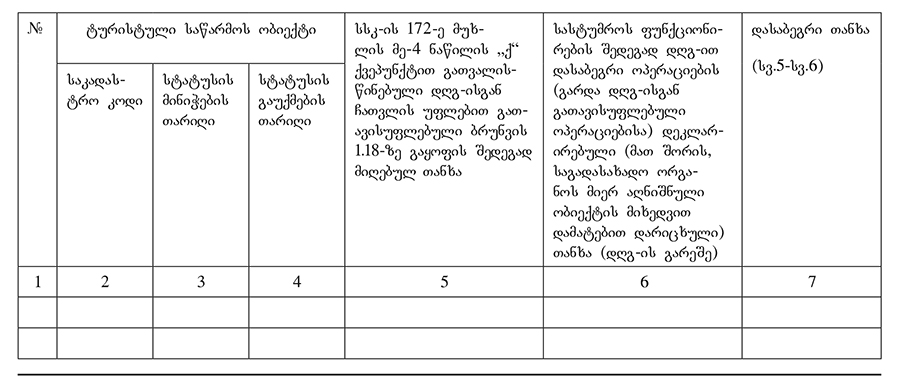

„36. დღგ-ის დეკლარაციის „ა“ დანართის IV ნაწილი ივსება ტურისტული საწარმოს სტატუსის გაუქმების საანგარიშო პერიოდში (თუ სტატუსი უქმდება სტატუსის მოქმედების ვადის ამოწურვამდე) ან სტატუსის ვადის ამოწურვის კალენდარული წლის ბოლო საანგარიშო პერიოდში (დეკემბრის თვეში).

37. დღგ-ის დეკლარაციის „ა“ დანართის IV ნაწილის მე-5 სვეტში აისახება სტატუსის მოქმედების მთელ პერიოდში სასტუმროს ნომრების/აპარტამენტების მიწოდებიდან ბრუნვის თანხის 1.18-ზე გაყოფის შედეგად მიღებული თანხა, რომელიც არ დაიბეგრა დღგ-ით – საგადასახადო კოდექსის 172-ე მუხლის მე-4 ნაწილის „ქ“ ქვეპუნქტის მიხედვით (გათავისუფლებულია დღგ ისაგან ჩათვლის უფლებით).

38. დღგ-ის დეკლარაციის „ა“ დანართის IV ნაწილის მე-6 სვეტში აისახება ტურისტული საწარმოს ან/ და სასტუმროს ფუნქციონირებისთვის/ოპერირებისთვის მოწვეული პირის/პირების მიერ კონკრეტული სასტუმროს (ობიექტის/მისი ნაწილის) ფუნქციონირების შედეგად დღგ-ით დასაბეგრი ოპერაციების (გარდა დღგ-ისგან გათავისუფლებული ოპერაციებისა) დეკლარირებული (მათ შორის, საგადასახადო ორგანოს მიერ აღნიშნული ობიექტის მიხედვით დამატებით დარიცხული) თანხა. მასში არ შეიტანება აქტივების (მ.შ სასტუმროს ნომრების/ აპარტამენტების) მიწოდებით მიღებული კომპენსაცია.

39. დღგ-ის დეკლარაციის „ა“ დანართის IV ნაწილის მე-7 სვეტი ივსება იმ შემთხვევაში, თუ მე-5 სვეტში ასახული თანხა მეტია მე-6 სვეტში ასახულ თანხაზე; ამ სვეტში მოცემული თანხა (თანხების ჯამი) აისახება დეკლარაციის „ა“ დანართის პირველი ნაწილის მე-8 უჯრაში“.

„ა“ დანართის IV ნაწილი ხელმისაწვდომია მხოლოდ ტურისტული საწარმოს სტატუსის მქონე იურიდიული პირებისათვის.

- ფინანსთა მინისტრის 13.01.2023-ში მიღებული #7 ბრძანებით „გადასახადების ადმინისტრირების შესახებ“ ინსტრუქციის მე-7 მუხლს დაემატა 71 მუხლი, რომელიც მოიცავს ინფორმაციას საგადასახადო ორგანოს მიერ გადასახადის გადამხდელად აღრიცხული პირის საგადასახადო აღრიცხვის გაუქმების შესახებ.

აღნიშნული მუხლის თანახმად ინსტრუქციის პირველი მუხლის მე-2 პუნქტით გათვალისწინებული პირებისთვის:

(ა) საქართველოს მოქალაქე ფიზიკური პირი (გარდა ინდივიდუალური მეწარმისა და იმ პირისა, რომლის შემოსავალიც იბეგრება გადახდის წყაროსთან ან გათავისუფლებულია დაბეგვრისაგან);

ბ) უცხო ქვეყნის მოქალაქე ფიზიკური პირი;

გ) გაერთიანება, ამხანაგობა და სხვა მსგავსი წარმონაქმნი, რომელსაც შეიძლება წარმოეშვას საგადასახადო ვალდებულება;

დ) საჯარო სამართლის იურიდიული პირი;

ე) საბიუჯეტო ორგანიზაცია;

ვ) უცხოური საწარმო/ორგანიზაცია, მისი მუდმივი დაწესებულება, არარეზიდენტი ფიზიკური პირის მუდმივი დაწესებულება;

ზ) პოლიტიკური პარტია (ორგანიზაცია);

თ) დიპლომატიური სტატუსის მქონე ორგანიზაცია;

საგადასახადო აღრიცხვის გაუქმება გულისხმობს შემოსავლების სამსახურის გადასახადების ადმინისტრირების საინფორმაციო სისტემაში შესაბამისი სტატუსის დაფიქსირებას.

ზემოთ მოცემული პირების საგადასახადო აღრიცხვა უქმდება საქმიანობის შეწყვეტასთან დაკავშირებით საგადასახადო ორგანოში შესაბამისი დოკუმენტის წარდგენიდან 1 თვის ვადაში, ხოლო საგადასახადო შემოწმების ჩატარების შემთხვევაში, საგადასახადო შემოწმების დასრულებიდან არაუგვიანეს 1 თვისა, თუ არ არსებობს უარის თქმის საფუძველი.

საგადასახადო აღრიცხვის გაუქმებაზე უარი შეიძლება მიიღონ, თუ იარსებებს შემდეგი მოცემულობიდან ერთ-ერთი:

ა) პირის საგადასახადო აღრიცხვის გაუქმება უკვე დაფიქსირებულია გადასახადის გადამხდელთა რეესტრში.

ბ) სრულყოფილად არ არის წარდგენილი ამ მუხლით გათვალისწინებული დოკუმენტები.

გ) საგადასახადო აღრიცხვის გაუქმების მიზნით წარდგენილი დოკუმენტაციით არ დასტურდება გადაწყვეტილების მიმღები პირის შესაბამისი უფლებამოსილება ან/და გადაწყვეტილების მიმღები სუბიექტის გადაწყვეტილებაუნარიანობა.

დ) საგადასახადო აღრიცხვის გაუქმების თაობაზე განცხადება არ არის წარდგენილი უფლებამოსილი პირის მიერ.

ე) პირს, გარდა საჯარო სამართლის იურიდიული პირის, საბიუჯეტო ორგანიზაციისა და დიპლომატიური და მასთან გათანაბრებული სტატუსის მქონე ორგანიზაციისა, გააჩნია საგადასახადო დავალიანება.

ვ) მიმდინარეობს საგადასახადო შემოწმება ან გაგზავნილია შეტყობინება საგადასახადო შემოწმების დანიშვნის შესახებ.

ზ) პირს გააჩნია რეგისტრირებული უძრავ-მოძრავი ქონება.

თ) პირს რეგისტრაციიდან არ მოუხსნია საკონტროლო-სალარო აპარატი.

ი) პირს არ განუხორციელებია ჩეკთან გათანაბრებული დოკუმენტის განაშთვა.

კ) პირს არ განუხორციელებია მატერიალური ფორმის საგადასახადო ანგარიშ-ფაქტურის (მათ შორის, სპეციალური საგადასახადო ანგარიშ-ფაქტურის) განაშთვა.

ლ) პირს საბანკო დაწესებულებაში არ აქვს დახურული ბოლო საბანკო ანგარიში.

საქართველოს მოქალაქე ფიზიკური პირის (გარდა ინდივიდუალური მეწარმისა) და საქართველოს მოქალაქეობის არმქონე ფიზიკური პირის გარდაცვალების შემთხვევაში საგადასახადო აღრიცხვის გაუქმების საფუძვლად ითვლება:

ა) საჯარო სამართლის იურიდიული პირის – სახელმწიფო სერვისების განვითარების სააგენტოს/ საქართველოს საგარეო საქმეთა სამინისტროს მიერ პირის გარდაცვალების თაობაზე საგადასახადო ორგანოსათვის მოწოდებული ინფორმაცია.

ბ) დაინტერესებული პირის მიერ გარდაცვლილი პირის საგადასახადო აღრიცხვის გაუქმების შესახებ წარდგენილი განცხადება, პირის გარდაცვალების მოწმობასთან ერთად. გარდაცვალების მოწმობას, თუ იგი გაცემულია უცხო ქვეყნის უფლებამოსილი ორგანოს მიერ, უნდა ერთვოდეს ნოტარიული წესით დამოწმებული თარგმანი ქართულ ენაზე.

ფინანსთა მინისტრის ბრძანება #994

- ფინანსთა მინისტრის 23.01.2023-ში მიღებული #13 ბრძანებით ცვლილება შევიდა „მიმდინარე კონტროლის პროცედურების ჩატარების, სასაქონლო-მატერიალურ ფასეულობათა ჩამოწერის, აღიარებული საგადასახადო დავალიანების დაფარვის, საგადასახადო დავალიანების გადახდევინების უზრუნველყოფის ღონისძიებების განხორციელების, სამართალდარღვევათა საქმისწარმოების წესში“.

ცვლილების მიხედვით აღნიშნული წესის 381 მუხლს დაემატა 382 მუხლი - „საგადასახადო საკითხებში ადმინისტრაციული ურთიერთდახმარების შესახებ“ 1988 წლის 25 იანვრის კონვენციის ან საქართველოს სხვა საერთაშორისო ხელშეკრულებით ნაკისრი ვალდებულების ფარგლებში დახმარება გადასახადების ამოღებაში.

ამ მუხლის თანახმად წარმოშობილი საგადასახადო დავალიანების ამოღების მიზნით წარდგენილი „დახმარების შესახებ მოთხოვნის“ შესრულებისას გამოიყენება წესის XIII თავით განსაზღვრული საგადასახადო დავალიანების გადახდევინების უზრუნველყოფის ღონისძიება.

„დახმარების შესახებ მოთხოვნა“ უნდა შეიცავდეს:

ა) ხელშემკვრელი სახელმწიფოს კომპეტენტური ორგანოს დასახელებას;

ბ) მოთხოვნის მიმღები საგადასახადო ორგანოს დასახელებას;

გ) ხელშემკვრელი სახელმწიფოს გადასახადის გადამხდელის რეკვიზიტებს, კერძოდ, დასახელებას/ სახელს, გვარს, საიდენტიფიკაციო ნომერს, აგრეთვე ელექტრონული ფოსტის და იურიდიულ ან/ და ფაქტობრივ მისამართს საქართველოში, ასეთის არსებობის შემთხვევაში;

დ) ხელშემკვრელი სახელმწიფოს გადასახადის გადამხდელის საქართველოში გახსნილი საბანკო ანგარიშის ნომერს, ასეთის არსებობის შემთხვევაში;

ე) იმ გადასახადების სახეებს და ოდენობას, რომელთა ამოღებაში დახმარებას ითვალისწინებს „საგადასახადო საკითხებში ადმინისტრაციული ურთიერთდახმარების შესახებ“ 1988 წლის 25 იანვრის კონვენცია ან საქართველოს სხვა საერთაშორისო ხელშეკრულება; ასევე, ამ გადასახადებთან მიმართებით დაკისრებულ საურავებს, ადმინისტრაციულ ჯარიმებს და გადასახადების ამოღებასთან დაკავშირებულ დანახარჯებს;

ვ) ინფორმაციას იმის შესახებ, რომ მოთხოვნაში მითითებული თანხა ხელშემკვრელი სახელმწიფოს კანონმდებლობის შესაბამისად არ ექვემდებარება დავას, ან ხელშემკვრელი სახელმწიფოს სასამართლოს ან ადმინისტრაციული ორგანოს გადაწყვეტილებებს და სხვას;

ზ) „დახმარების შესახებ მოთხოვნის“ არსის მოკლე შინაარსს, ხელშემკვრელ სახელმწიფოში წარმოშობილი საგადასახადო დავალიანების წარმოშობის სამართლებრივ საფუძველს, მისი წარმოშობის თარიღს და სხვა ინფორმაციას, რომელიც საჭიროა მოთხოვნის შესასრულებლად;

თ) ხელშემკვრელი სახელმწიფოს საბანკო ანგარიშს, რომელზეც უნდა მოხდეს თანხის ჩარიცხვა, საგადასახადო დავალიანების ამოღების შემთხვევაში.

ამავე მუხლის თანახმად, „დახმარების შესახებ მოთხოვნაში“ საგადასახადო დავალიანების თანხა, რომლის ფარგლებშიც ხდება მოთხოვნის შესრულება, ასახული უნდა იყოს ეროვნულ ვალუტაში (ლარში) და არ უნდა იყოს 1000 ლარზე ნაკლები, ასევე, საგადასახადო დავალიანების გაზრდის შემთხვევაში, მოცემულ თანხაზე ხელშემკვრელი სახელმწიფო წარმოადგენს ახალ „დახმარების შესახებ მოთხოვნას“ აღნიშნული თანხის მინიმალური ზღვრული ოდენობის გათვალისწინებით.

საფინანსო სფეროში შეტანილი ცვლილებები

- ეროვნული ბანკის პრეზიდენტის მიერ 06.01.2023 ში მიღებული #4/04 ბრძანებით ცვლილება შევიდა „ფინანსური ორგანიზაციების მიერ მომსახურების გაწევისას მომხმარებელთა უფლებების დაცვის წესში“, რომელიც ფინანსურ ორგანიზაცის ავალდებულებს 2023 წლის 1 აპრილიდან უზრუნველყოს ქვემოთ მოცემული მოთხოვნების შესრულება.

ცვლილების თანახმად აღნიშნული წესის მე-3 მუხლს (ფინანსური ორგანიზაციის ვალდებულება მომხმარებლებისათვის საფინანსო პროდუქტზე ინფორმაციის მიწოდებისას) დაემატა ახალი 141 პუნქტი, რომლის მიხედვითაც ფინანსურმა ორგანიზაციამ საფინანსო პროდუქტების კომბინირებულად შეთავაზებისას, უნდა უზრუნველყოს თითოეული საფინანსო პროდუქტის ფასის გამჭვირვალედ მითითება და მომხმარებლებისთვის სათანადო გამჟღავნება, რადგან მომხმარებელმა შეძლოს მისთვის ერთი ან რამდენიმე ფინანსური ორგანიზაციის მიერ შეთავაზებული საფინანსო პროდუქტის შედარება.

როდესაც ფინანსური ორგანიზაცია მომხმარებელს სთავაზობს ისეთ საფინანსო პროდუქტს, რომელიც კომბინაციაშია სხვა საფინანსო პროდუქტებთან და მომხმარებლისთვის არ არის ხელმისაწვდომი როგორც დამოუკიდებელი საფინანსო პროდუქტი, ამ შემთხვევაში ფასის მითითება არ არის სავალდებულო, თუმცა ამგვარ საფინანსო პროდუქტთან მიმართებაში ფინანსურმა ორგანიზაციამ მომხმარებელს სათანადოდ უნდა მიაწოდოს ინფორმაცია იმის შესახებ, რომ საფინანსო პროდუქტი დამოუკიდებლად არ არის ხელმისაწვდომი.

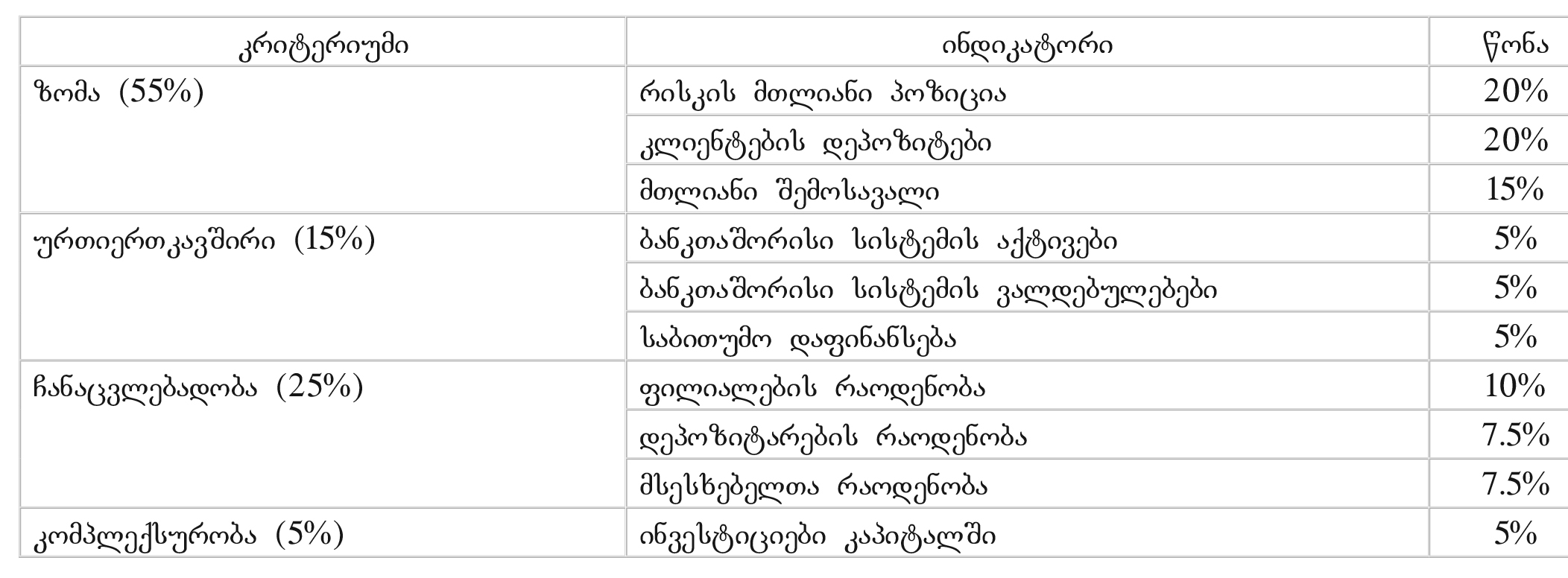

- 23.01.2023-ში ეროვნული ბანკის პრეზიდენტის მიერ მიღებულ იქნა #11/04 ბრძანება „სისტემური მნიშვნელობის კომერციული ბანკების განსაზღვრისა და მათთვის სისტემურობის ბუფერის დაწესების თაობაზე“, შესაბამისად ძალადაკარგულად გამოცხადდა ამავე პირის 2017 წლის 18 დეკემბრის #174/04 ბრძანება.

ამ ბრძანებით დადგინდა (კომერციული ბანკის სისტემურობის ბუფერის განსაზღვრისთვის) სისტემური მნიშვნელობის ქულები შემდეგი ინდიკატორებითა და წონებით:

ამავე ბრძანების თანახმად:

სისტემური მნიშვნელობის კომერციულ ბანკად მიიჩნევა კომერციული ბანკი, რომლის სისტემური მნიშვნელობის ქულა ტოლია ან აღემატება სისტემური მნიშვნელობის ქულის ზღვარს – 8%-ს.

სისტემურობის ბუფერის გამოთვლისას მხედველობაში მიიღება უკუგება რისკის მიხედვით შეწონილ აქტივებზე (RORWA) ზარალების ზღვარი – 1%.

სისტემურობის ბუფერისთვის ბიჯი განისაზღვრა 0.5%-ით.

სისტემური მნიშვნელობის კომერციულ ბანკებად განისაზღვრა შემდეგი კომერციული ბანკები და მათ სისტემურობის ბუფერი დაუწესდეთ შემდეგი განაკვეთებით:

ა) სს „თიბისი ბანკი“ – 2.5%;

ბ) სს „საქართველოს ბანკი“ – 2.5%;

გ) სს „ლიბერთი ბანკი“ – 1%.

2023 წლის 1 აპრილიდან კი ამოქმედდება შემდეგი მოცემულობა:

თუ კომერციული ბანკის არასაბანკო დეპოზიტების (გარდა სახელმწიფო ინსტიტუტებიდან და სახელმწიფო კონტროლს დაქვემდებარებული ორგანიზაციებიდან მიღებული უზრუნველყოფილი დეპოზიტებისა) საბალანსო ღირებულების წილი მთლიან ასეთ დეპოზიტებში წინა 3 თანმიმდევრული თვის (თ-1, თ-2, თ-3) საშუალო მონაცემის მიხედვით გაუტოლდება ან გადააჭარბებს 40%-ს, შესაბამისი კომერციული ბანკის სისტემურობის ბუფერის ზედა ზღვარი მომდევნო თვიდან (თ-0) გაიზარდოს 3%-მდე, რომლის დაცვაც სავალდებულო იქნება 12 თვის შემდეგ (თ+12). ხოლო, მას შემდეგ, რაც გაზრდილი ზედა ზღვრის დაცვა გახდება სავალდებულო (თ+12 და შემდეგ), თუ ამავე ბანკის წინა 12 თანმიმდევრული თვის არასაბანკო დეპოზიტების (გარდა სახელმწიფო ინსტიტუტებიდან და სახელმწიფო კონტროლს დაქვემდებარებული ორგანიზაციებიდან მიღებული უზრუნველყოფილი დეპოზიტებისა) წილის საშუალო მაჩვენებელი (თ-0 დან თ+11 ჩათვლით და ა.შ.) შემცირდება 40%-იანი ნიშნულის ქვემოთ, მომდევნო თვიდან მისი ბუფერის ზედა ზღვარი შემცირდეს 2.5%-მდე.

სხვა ცვლილებები

- 12.01.2023-ში მიღებული შემოსავლების სამსახურის უფროსის #207 ბრძანებით `დამატებული ღირებულების გადასახადის შესახებ მეთოდური მითითების~ #9 დანართის მე-2 ნაწილს დაემატა #6 მაგალითი დაემატა, რომელიც ეხება ლიზინგის საგნის მიღები მხარის ჩანაცვლებას.

მაგალითი #6 - ლიზინგის საგნის მიმღები მხარის ჩანაცვლება

პირობა:

2022 წლის იანვრის თვეში დადებული ლიზინგის ხელშეკრულებით კომპანია A-მ სატვირთო ავტომობილი ლიზინგით გადასცა დასაბეგრ პირ B-ს.

A-მ საქონლის ლიზინგით გადაცემა სსკ-ს 160-ე მუხლის პირველი ნაწილის ბ) ქვეპუნქტის შესაბამისად განიხილა დღგ-ით დასაბეგრ საქონლის მიწოდების ოპერაციად.

ლიზინგის ხელშეკრულების მიხედვით ავტომობილის ღირებულებამ სალიზინგო სარგებლის გარეშე შეადგინა 141 600 ლარი (მათ შორის დღგ 21 600 ლარი), რაზეც A-მ B-ს გამოუწერა საგადასახადო ანგარიშ-ფაქტურა და იანვრის საანგარიშო პერიოდის მიხედვით 120 000 ლარი დაბეგრა დღგ-თ, ხოლო B-მ დადგენილი წესით განახორციელა 21 600 ლარის დღგ-ის ჩათვლა.

2022 წლის სექტემბრის თვეში, მაშინ, როდესაც B-ს სალიზინგო სარგებლის გარეშე გადასახდელი დავალიანება შეადგენდა 35 400 ლარს, A-ს თანხმობით, ლიზინგის ხელშეკრულებაში B-ს ჩაენაცვლა დასაბეგრი პირი X, ისე რომ, ხელშეკრულებით გათვალისწინებული ყველა სხვა პირობა დარჩა უცვლელი.

შეფასება:

გამომდინარე, იქედან, რომ A-სა და B-ს შორის გაფორმებული ლიზინგის ხელშეკრულებაში განხორციელდა მიმღები მხარის ჩანაცვლება, რომლის მიხედვითაც საქონლის მიმწოდებელი დარჩა იგივე (A), ხოლო საქონლის მიმღებს წარმოადგენს X-ი, სსკ-ის 179- ე მუხლის და საქართველოს ფინანსთა მინისტრის #996 ბრძანებით დამტკიცებული გადასახადების ადმინისტრირების შესახებ ინსტრუქციის 733 მუხლის თანახმად ადგილი აქვს საქონლის დაბრუნებით გამოწვეულ კორექტირების გარემოებას, რა დროსაც კორექტირებას ექვემდებარება B-ს მიერ A-ს მიმართ ხელშეკრულების ცვლილების მომენტში არსებული დავალიანება (სალიზინგო სარგებლის გარეშე), შესაბამისად A ვალდებულია B-ს გამოუწეროს კორექტირების საგადასახადო ანგარიშ-ფაქტურა 35 400 ლარზე (მათ შორის დღგ 5 400 ლარი), და ამავე თანხის მიხედვით X-ს გამოუწეროს საგადასახადო ანგარიშ-ფაქტურა და 2022 წლის სექტემბრის საანგარიშო პერიოდში დაბეგროს დღგ-ით.

- 11.01.2023-ში მთავრობის მიერ მიღებული #3 დადგენილებით, ცვლილება შევიდა „ელექტროენერგეტიკის სექტორში მცირე საწარმოს მაჩვენებლების განსაზღვრის შესახებ“ ამავე პირის 2021 წლის 31 მაისის #246 დადგენილებაში.

ცვლილების თანახმად „ენერგეტიკისა და წყალმომარაგების შესახებ“ კანონის მე-3 მუხლის „ჰ 60“ ქვეპუნქტის საფუძველზე, ელექტროენერგიის საბოლოო არასაყოფაცხოვრებო მომხმარებელი საანგარიშო კალენდარული წლის განმავლობაში მიიჩნევა ელექტროენერგეტიკის სექტორში მცირე საწარმოდ, თუ იგი წინა წელს ბუღალტრული აღრიცხვის, ანგარიშგებისა და აუდიტის ზედამხედველობის სამსახურის ხელთ არსებული მონაცემებით, თავისი მაჩვენებლების მიხედვით, არ წარმოადგენს პირველი ან მეორე კატეგორიის საწარმოს, ამასთან იგი ამავე დროს მიერთებულია მხოლოდ:

ა) 0.4 კვ ძაბვის ქსელზე 2024 წლის 1 იანვრამდე. (ვრცელდება 2023 წლის 1 იანვრიდან წარმოშობილ სამართლებრივ ურთიერთობებზე).

ბ) 0.4 კვ ძაბვის ქსელზე და მისი მისაერთებელი სიმძლავრე ჯამურად არ აღემატება 500 კვტ-ს 2024 წლის 1 იანვრიდან 2025 წლის 1 იანვრამდე. (ვრცელდება 2023 წლის 1 იანვრიდან წარმოშობილ სამართლებრივ ურთიერთობებზე).

გ) 0.4 კვ ძაბვის ქსელზე და მისი მისაერთებელი სიმძლავრე ჯამურად არ აღემატება 200 კვტ-ს 2025 წლის 1 იანვრიდან 2026 წლის 1 იანვრამდე.

დ) 0.4 კვ ძაბვის ქსელზე და მისი მისაერთებელი სიმძლავრე ჯამურად არ აღემატება 80 კვტ-ს 2026 წლის 1 იანვრიდან 2027 წლის 1 იანვრამდე.

ე) 0.4 კვ ძაბვის ქსელზე და მისი მისაერთებელი სიმძლავრე ჯამურად არ აღემატება 50 კვტ-ს 2027 წლის 1 იანვრიდან 2028 წლის 1 იანვრამდე.

იხილეთ ასევე:

– 16.01.2023-ის მთავრობის #6 დადგენილება, ფერმერული მიზნით შენახული ცხოველების დაცვის წესის დამტკიცების შესახებ.

– 24.01.2023-ის მთავრობის #33 დადგენილება, ორსულობისა და მშობიარობის გამო ანაზღაურებადი შვებულებისა და ბავშვის მოვლის გამო ანაზღაურებადი შვებულების, აგრეთვე ახალშობილის შვილად აყვანის გამო ანაზღაურებადი შვებულების პერიოდზე გასაცემი ფულადი დახმარების ოდენობის განსაზღვრისა და გასატარებელ ზოგიერთ ღონისძიებათა შესახებ.

– 30.01.2023-ის მთავრობის #40 დადგენილება, „საბაჟო საწყობისა და თავისუფალი ვაჭრობის პუნქტის საქმიანობის ნებართვების გაცემის წესებისა და პირობების შესახებ ინსტრუქციის დამტკიცების თაობაზე“ ამავე პირის 2019 წლის 16 სექტემბრის #455 დადგენილებაში ცვლილების შეტანის შესახებ.

– 25.01.2023-ის ეროვნული ბანკის პრეზიდენტის #15/04 ბრძანება, „სესხის გამცემი სუბიექტის საქართველოს ეროვნულ ბანკში რეგისტრაციის, რეგისტრაციის გაუქმებისა და რეგულირების წესის დამტკიცების თაობაზე“ ამავე პირის 2018 წლის 27 სექტემბრის #217/04 ბრძანებაში ცვლილების შეტანის შესახებ.

მარიამ აფრასიძე