2007 წლის მონაცემებით "ალდაგი ბისიაი" კვლავ ბაზრის ლიდერია

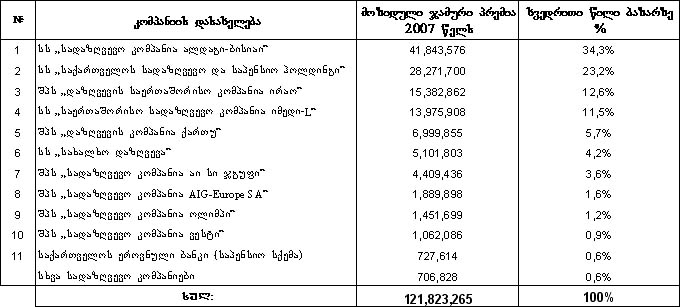

გასულ წელს საბანკო სექტორის განვითარებასთან ერთად საქართველოში სადაზღვევო ბაზარიც მნიშვნელოვნად გაფართოვდა. დაზღვევა სულ უფრო პოპულარული ხდება და შესაბამისად, სადაზღვევო კომპანიების მოზიდული ჯამური პრემია მნიშვნელოვნად მატულობს. მიმდინარე წლის მაჩვენებლებით სადაზღვევო ბაზრის ლიდერობას სადაზღვევო კომპანია "ალდაგი ბისიაი" დამაჯერებლად ინარჩუნებს. 2 წლის წინ დადებული გარიგების შედეგად, "საქართველოს ბანკის" საკუთრებაში გადასული "ალდაგი" სადაზღვევო კომპანია "ბი-სი-აი"-სთან გაერთიანდა და საქართველოს სადაზღვევო ბაზრის დაახლოებით 40% დაიკავა. ამჟამად მისი წილი ბაზარზე 34%-ია (ცხრილი 1).

ცხრილი 1. 2007 წლის საქართველოს სადაზღვევო ბაზრის განაწილება კომპანიების მიხედვით

საქართველოს საფინანსო ზედამხედველობის სააგენტოს დაზღვევის ზედამხედველობის დეპარტამენტის ინფორმაციით, გასულ წელს სადაზღვევო კომპანიების მიერ მოზიდულმა ჯამურმა პრემიამ 121,823 მლნ ლარი შეადგინა, რაც 2006 წლის მაჩვენებელს დაახლოებით 51 მლნ ლარით აღემატება. სადაზღვევო კომპანიებმა 2007 წელს 39,817 მლნ ლარის ზარალი აანაზღაურეს. 2006 წელს აღნიშნულმა მაჩვენებელმა 23,281 მლნ ლარი შეადგინა.

ბაზრის ლიდერის - კომპანია "ალდაგი ბისიაი"-ს მიერ 2007 წლის განმავლობაში მოზიდულმა ჯამურმა პრემიამ 41 843 576 ლარი შეადგინა, ხოლო მის მიერ ანაზღაურებულმა ზარალმა - 11 626 037 ლარი.

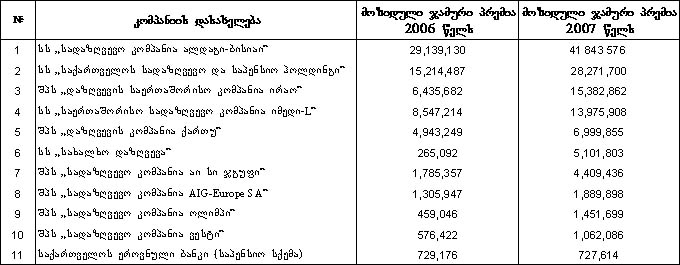

როგორც ჩვენთან საუბრისას "ალდაგი ბისიაის" მაშინდელმა გენერალურმა დირექტორმა თორნიკე გოგიჩაიშვილმა აღნიშნა, "საქართველოს ბანკი" დაინტერესებული იყო საბანკო სფეროსთან ერთად სადაზღვევო ბაზრის ლიდერიც გამხდარიყო, სწორედ ამიტომ "საქართველოს ბანკის" ფინანსურმა ჯგუფმა შეისყიდა საქართველოს ბაზარზე პირველი სადაზღვევო კომპანია "ალდაგი" და საკუთარ "ბი-სი-აი"-სთან გააერთიანა. "ალდაგი" 1990 წელს დაფუძნდა. საქართველოში სადაზღვევო ბიზნესის პიონერი სწორედ ეს კომპანია იყო და როგორც მისი ახალი მფლობელები აცხადებდნენ, მათი დაინტერესება კომპანიის ფინანსურ აქტივებთან ერთად სწორედ "ალდაგის" გამოცდილებამ და კვალიფიციურმა კადრებმა მიიქციეს. როგორც ჩანს, "საქართველოს ბანკის" გადაწყვეტილება წარმატებული აღმოჩნდა, რადგანაც მოზიდული ჯამური პრემიის მოცულობა 29 მილიონიდან 41 მილიონამდე გაიზარდა.

თუმცა, თუ სხვა კომპანიების მონაცემებს შევხედავთ, დავინახავთ, რომ მოზიდული ჯამური პრემიის მოცულობა ყველგან საგრძნობად არის გაზრდილი. მაგალითად, შპს "სადაზღვევო კომპანია აი სი ჯგუფის" მოზიდული ჯამური პრემია წინა წლის მაჩვენებელთან შედარებით 247%-ით არის გაზრდილი. მნიშვნელოვანი ნახტომი გააკეთა შპს "დაზღვევის საერთაშორისო კომპანია ირაომ" - 2006 წლის შედეგი 6,4 მილიონი 2007 წელს 15,3 მილიონით შეიცვალა, რაც 239%-იანი ზრდაა.

აქტიურად ჩაერთო სადაზღვევო ბაზარზე "სახალხო დაზღვევა", რომელიც შედარებით ახალი ბრენდია და "სახალხო ბანკის" შვილობილ კომპანიას წარმოადგენს. 2005 წელს "სახალხო ბანკი" სადაზღვევო კომპანია "PIC"-ის აქციათა 100%-ის მფლობელი გახდა და 2006 წელს ეს კომპანია საზოგადოების წინაშე ახალი სახელით წარსდგა - "სახალხო დაზღვევა". მიუხედავად მცირე დროისა, კომპანიამ გარკვეული ქმედითი ნაბიჯების გადადგმა მოახერხა. "სახალხო დაზღვევამ" მომხმარებლის ინტერესების გათვალისწინებით, უმოკლეს ვადაში დაამუშავა და შესთავაზა საზოგადოებას ყველაზე აქტუალური სადაზღვევო პროდუქტები, კერძოდ, ჯანმრთელობისა და სამოგზაურო დაზღვევა. რუსულ გადამზღვევ კომპანიასთან "ინგოსტრახ"-თან გაფორმდა ავტომატური გადაზღვევის ხელშეკრულება, რომლის თანახმადაც სამოგზაურო დაზღვევის რისკები გადანაწილდა. ქონების, ავტომობილების, ტვირთებისა და საინჟინრო რისკების ავტომატური გადაზღვევის ხელშეკრულებები გაფორმდა ფრანგულ წამყვან გადამზღვევ კომპანიასთან "Scor". ფაკულტატური გადაზღვევის პრინციპებზე დაიწყო პარტნიორული ურთიერთობები კომპანიასთან "Hanover Re". შეიქმნა სამედიცინო მომსახურების მომწოდებელი პროვაიდერების ფართო ქსელი, ოჯახის ექიმის ცენტრი და "სახალხო ბანკის" 1500 თანამშრომელმა დაიწყო ჯანმრთელობის დაზღვევის პოლისით სარგებლობა. "სახალხო ბანკის" ინფორმაციით, კომპანიის არსებული გუნდის დამოკიდებულება საქმისადმი, პასუხისმგებლობის გრძნობა და ურთიერთნდობა გადამზღვევ პარტნიორებთან, "სახალხო დაზღვევას" შესაძლებლობას აძლევს მომავალში საქართველოს მოსახლეობის ფართო ფენებისთვის საიმედო დასაყრდენი და საუკეთესო სერვისის მიმწოდებელი გახდეს. 2007 წლის მონაცემებით კი "სახალხო დაზღვევამ" წინა წელთან შედარებით პროცენტულად ყველაზე მეტად გაზარდა ჯამური პრემია. 2006 წელს თუ ეს მაჩვენებელი 265 ათასი იყო, 2007 წელს 5,101 მილიონამდეა გაზრდილი. ეს კი 1925%-იანი ზრდაა.

2006 წლის მონაცემებით 10 წამყვან კომპანიას შორის არ ფიგურირებდა "სადაზღვევო კომპანია ოლიმპი", რომლის მოზიდული ჯამური პრემია 459 ათასი ლარი იყო, 2007 წლის მონაცემების მიხედვით კი "ოლიმპს" 1,4 მილიონი ჯამური პრემია აქვს მოზიდული (ცხრილი 2). ამის ფონზე, ცოტა არ იყოს, მოულოდ-ნელად ჩანს ის ფაქტი, რომ ამ კომპანიას 2008 წელს სადაზღვევო საქმიანობის ლიცენზია ჩამოერთვა.

ცხრილი 2. ქართული სადაზღვევო კომპანიების მიერ მოზიდული ჯამური პრემია

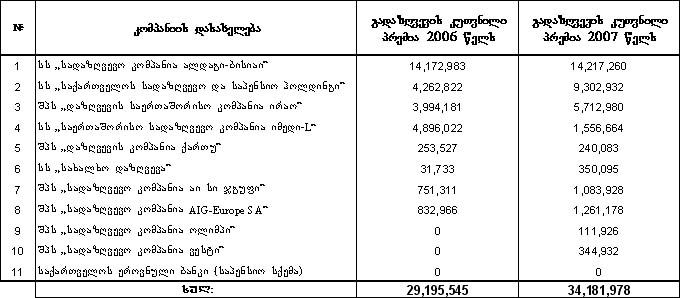

რაც შეეხება რისკების გადაზღვევას, ამ მხრივ ზოგმა კომპანიამ მაჩვენებელი გაზარდა, ზოგმა კი პირიქით, შეამცირა (ცხრილი 3).

ცხრილი 3. ქართული სადაზღვევო კომპანიების გადაზღვევის მაჩვენებლები

ზარალის ანაზღაურების მხრივ ასევე საკმაო მატებაა სადაზღვევო კომპანიების მიერ, რასაც რასაკვირველია მოზიდული ჯამური პრემიის ზრდა გადაპირობებს. 2007 წლის მონაცემებით, საქართველოს ბაზარზე მოქმედი სადაზღვევო კომპანიების მიერ მთლიანად ანაზღაურებულია 39 817 291 ლარი. აქედან, ლიდერმა კომპანიების მიერ ანაზღაურებული მთლიანი ზარალის მოცულობა მოყვანილია ქვემოთ (ცხრილი 4). 2007 წელს ყველაზე მეტი ზარალი - 13,6 მილიონ ლარზე მეტი აანაზღაურა "საქართველოს საპენსიო და სადაზღვევო ჰოლდინგმა" ("ჯი-პი-აი").

ცხრილი 4. ქართული სადაზღვევო კომპანიების მიერ ანაზღაურებული ზარალის მაჩვენებლები

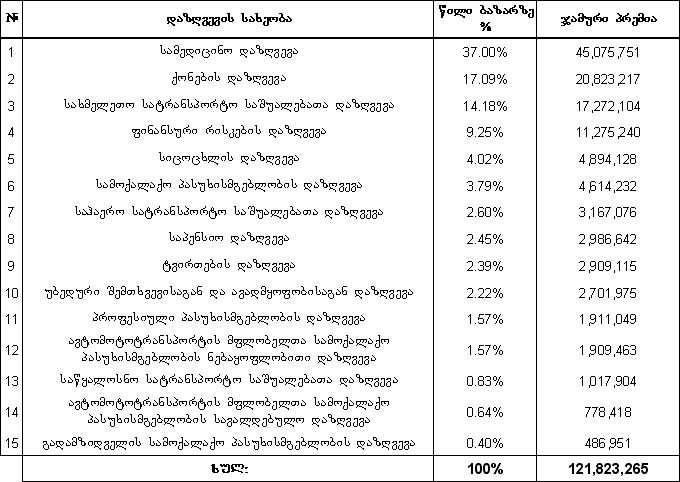

რა სახის დაზღვევაა უფრო მეტად პოპულარული

საქართველოს სადაზღვევო ბაზარზე ყველაზე პოპულარული სამედიცინო დაზღვევაა (ცხრილი 5). დაზღვევის ამ სახეობის წილის ზრდას ასევე ხელი შეუწყო სახელმწიფოს მხრიდან გატარებულმა სოციალურმა პროექტებმა, რაც სოციალურად დაუცველი მოსახლეობის თუ საბიუჯეტო ორგანიზაციებში მომუშავეთათვის სადაზღვევო პოლისების დარიგებაში გამოიხატა. სამედიცინო დაზღვევას ასევე მიმართავენ კერძო ორგანიზაციები და საკუთარი თანამშრომლებს ამა თუ იმ კერძო სადაზღვევო კომპანიებში აზღვევენ.

ცხრილი 5. 2007 წლის სადაზღვევო ბაზრის სტრუქტურა დაზღვევის სახეობების მიხედვით

2008 წლის პირველი კვარტალის მონაცემებით საქართველოს სადაზღვევო ბაზარზე 14 სადაზღვევო კომპანია მოქმედებს. ამ კომპანიებმა 2008 წლის I კვარტალში 46,804 მლნ ლარის სადაზღვევო პრემია მოიზიდეს.

საქართველოს საფინანსო ზედამხედველობის სააგენტოს დაზღვევის ზედამხედველობის დეპარტამენტის ინფორმაციით, აღნიშნული თანხიდან გადაზღვევის კუთვნილმა პრემიამ 12,471 მლნ ლარი შეადგინა. 2007 წლის პირველ კვარტალში ეს მაჩვენებელი 21,686 მლნ ლარს შეადგენდა.

სადაზღვევო კომპანიებმა აღნიშნულ პერიოდში 16,883 მლნ ლარის ზარალი აანაზღაურეს, მაშინ როდესაც 2007 წლის პირველ კვარტალში ეს მაჩვენებელი 5,521 მლნ ლარს შეადგენდა. 2008 წლის პირველ კვარტალში ანაზღაურებული ზარალიდან 2,123 მლნ ლარი გადამზღვეველზე მოდის.

ანაზღაურებული სამედიცინო დაზღვევის მოცულობამ – 12,404 მლნ ლარი შეადგინა, ანაზღაურებამ ქონების დაზღვევაზე – 207 294 ლარი, ანაზღაურებამ ფინანსურ რისკების დაზღვევაზე – 345 086 ლარი, ანაზღაურებამ სამოქალაქო პასუხისმგებლობის დაზღვევაზე კი - 17 453 ლარი.

როგორც სადაზღვევო ბაზრის ლიდერ "ალდაგი ბისიაიში" ამბობენ, 2008 წლის პირველი კვარტლის შედეგებით მოზიდული პრემიის რაოდენობამ 14 123 600, ხოლო ანაზღაურებულმა ზარალმა 5 642 600 ლარი შეადგინა. ანაზღაურებული ზარალის პროცენტული მოცულობა მოზიდულ პრემიასთან შედარებით იზრდება.

გასული წლის მსგავსად სადაზღვევო ბაზარზე, პროდუქტებიდან კვლავ პოპულარობას ინარჩუნებს ჯანმრთელობის დაზღვევა (46,1%), ქონების დაზღვევა (17,7%) და ავტომანქანების დაზღვევა (14,2%).

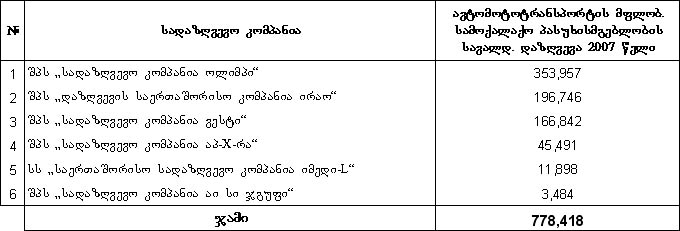

"ავტომოტოტრანსპორტის მფლობელთა სამოქალაქო პასუხისმგებლობის სავალდებულო დაზღვევის შესახებ" კანონზე 2004 წლის 13 სექტემბრიდან 2009 წლის პირველ იანვრამდე გამოცხადებულია მორატორიუმი და სავალდებულო დაზღვევა ვრცელდება მხოლოდ იმ ავტომანქანებზე, რომლებიც ახორციელებენ "საავტომობილო ტრანსპორტის შესახებ" საქართველოს კანონით გათვალისწინებულ სამგზავრო გადაყვანას, გარდა ადგილობრივი სატაქსო გადაყვანისა, აგრეთვე ახორციელებენ საერთაშორისო გადაზიდვებს; დაზღვევა სავალდებულოა აგრეთვე იმ ტრანსპორტისთვის, რომლებიც განეკუთვნებიან 3 ტონა და მეტი ტვირთამწეობის მქონე სატვირთო ავტომობილებს. დაზღვევის ამ სახეობაში მოზიდული ჯამური პრემიების ოდენობა მოცემულია ცხრილში #6. საინტერესოა იმის აღნიშვნა, რომ დაზღვევის ამ სახეობაში 2007 წელს ლიდერი იყო "სადაზღვევო კომპანია ოლიმპი", რომელსაც 2008 წელს დაზღვევის ლიცენზია ჩამოერთვა.

ცხრილი 6. ინფორმაცია სადაზღვევო კომპანიების მიერ ავტომოტოტრანსპორტის მფლობელთა სამოქალაქო პასუხისმგებლობის სავალდებულო დაზღვევის სახეობაში 2007 წელს მოზიდული პრემიების შესახებ

რაც შეეხება ტენდენციებს, საფინანსო ზედამხედველობის სააგენტოს გამოქვეყნებული მონაცემებიდან ჩანს, რომ წინა წლის მონაცემებთან შედარებით 2007 წელს ყველაზე მნიშვნელოვანი ზრდა იყო დაზღვევის ორ სახეობაში: სიცოცხლის დაზღვევაში - დაახლოებით 2-ჯერ, ჯანმრთელობის დაზღვევის მსურველთა რაოდენობა კი 1,5-ჯერ გაიზარდა.

დაზღვევის სხვა სახეობების ზრდის პარალელურად, არ მატულობს საპენსიო დაზღვევის მაჩვენებელი. როგორც ჩანს, დაზღვევის ეს სფერო საქართველოში არ არის განვითარებული და კომპანიები მხოლოდ ახლა ცდილობენ ნელ-ნელა ამ მხრივ კლიენტების მიზიდვას. რაც შეეხება სტატისტიკას, 2005 წლის მონაცემებით უფრო მეტი ადამიანს ჰქონდა საპენსიო დაზღვევა, ვიდრე 2006-ში. 2007 წლის მონაცემები კი დაახლოებით 2005 წლის მონაცემებს გაუტოლდა. მოკლედ, საპენსიო დაზღვევით კლიენტების დაინტერესება სადაზღვევო კომპანიებზეა დამოკიდებული და ალბათ, დაზღვევის ამ სახეობაშიც ნელ-ნელა გაიზრდება დაზღვეულთა რიცხვი. კერძო საპენსიო ფონდში გაწევრიანება საშუალებას იძლევა საპენსიო ასაკის მიღწევამდე 5 წლით ადრე დაინიშნოს პენსია. 2008 წლის პირველი კვარტლის მონაცემების თანახმად საპენსიო ფონდის მონაწილეთა რაოდენობამ 4501 ადამიანი შეადგინა.

ყურადღებას იპყრობს პროფესიული პასუხისმგებლობის დაზღვევის მაჩვენებლებიც. დაზღვევის ამ მნიშვნელოვან სახეობას ბაზრის მცირე წილი უკავია. წესით, დაზღვევის ამ სახეობით უფრო მეტად საკონსულტაციო და აუდიტორული საქმიანობით დაკავებული კომპანიები უნდა ინტერესდებოდნენ, მაგრამ "ალდაგი-ბისიაი"-ში, რომელიც პროფესიული პასუხისმგებლობის დაზღვევის ბაზრის წილის 87%-ს ფლობს, ასე არ არის: პროფესიული პასუხისმგებლობის დაზღვევაში მისი მომსახურებით სარგებლობენ ექიმები, დაცვის სამსახურის თანამშრომლები, იურისტები და არქიტექტორები. რა მდგომარეობაა ამ მხრივ სხვა სადაზღვევო კომპანიებში, დაზღვევის ამ სახეობისადმი მიძღვნილ სტატიაში განვიხილავთ, რომელსაც მკითხველებს უახლოეს თვეებში შევთავაზებთ.

ზოგადად, აშკარაა, რომ დაზღვევა საქართველოში სულ უფრო პოპულარული ხდება და ამ ბიზნესის წარმომადგენლების მოგებაც მატულობს. ასევე იზრდება ზარალის ანაზღაურების მაჩვენებელიც (2007 წელს წინა წელთან შედარებით 73%-ით გაიზარდა), რაც დაზღვეულთა ინტერესებშია.

თემურ იობაშვილი