სპეციალისტებსა თუ თავად გადასახადების გადამხდელებს არაერთხელ აღუნიშნავთ, რომ საქართველოს საგადასახადო კოდექსი რთული ენითაა დაწერილი, მისი ცალკეული მუხლები ბუნდოვანია და გადამხდელთათვის პრობლემების შემქმნელი. ვფიქრობთ, სწორედ ასეთთა რიცხვს მიეკუთვნებოდა სსკ 174-ე მუხლი "ხელფასის სახით მიღებული შემოსავლები", კერძოდ კი ამ მუხლის მე-2 ნაწილის "ბ" ქვეპუნქტი. აქვე აღვნიშნავთ, რომ კონკრეტულად ამ მუხლთან დაკავშირებული გაუგებრობები თანდათან თითქმის აღმოიფხვრა და ამის თაობაზე ქვემოთ მოგახსენებთ.

2004 წლის დეკემბერში, როდესაც პარლამენტმა დღევანდელი საგადასახადო კოდექსი მიიღო, მის 174-ე მუხლში ნათქვამი იყო, რომ:

"1. ხელფასის სახით მიღებულ შემოსავლებს განეკუთვნება ფიზიკური პირის მიერ დაქირავებით მუშაობის შედეგად მიღებული ნებისმიერი საზღაური ან სარგებელი, მათ შორის, წინა სამუშაო ადგილიდან პენსიის ან სხვა სახით მიღებული შემოსავალი, ან შემოსავალი მომავალი სამუშაო ადგილიდან.

2. ამ მუხლის პირველი ნაწილის მიზნებისათვის სარგებლის ღირებულებად ითვლება თანხა, დაქირავებულის მიერ ამ ნაწილით განსაზღვრული ოდენობით მიღებული სარგებლისათვის, გადახდილი თანხის გამოკლებით, მათ შორის:

... ბ) საქართველოს ეროვნული ბანკის მიერ გამოქვეყნებულ საშუალო საბაზრო განაკვეთზე დაბალი საპროცენტო განაკვეთით სესხის გაცემისას – საბაზრო განაკვეთით გადასახდელი პროცენტის შესაბამისი თანხა".

აქ გაურკვეველი გახლდათ, ჯერ ერთი, ვის მიერ ან ვისზე გაცემულ სესხზე იყო ლაპარაკი და მეორეც, სესხით სარგებლობის საშუალო საბაზრო განაკვეთის განსაზღვრისას დამქირავებელს ეროვნული ბანკის მიერ გამოქვეყნებული კონკრეტულად რომელი ცხრილით უნდა ესარგებლა, რადგან საქართველოს ეროვნული ბანკის ვებ-გვერდზე განთავსებულია ორი ცხრილი სესხების საპროცენტო განაკვეთების შესახებ (L3.22 ცხრილი, რომლის სახელწოდებაა "საბაზრო საპროცენტო განაკვეთები სესხებზე" და LWIR ცხრილი, რომლის სახელწოდებაა "საპროცენტო განაკვეთები სესხებზე, კვარტლებისა და წლების მიხედვით").

ახალი საგადასახადო კოდექსის მიღებიდან 3 წლის შემდეგ, 2007 წლის 11 ივლისს, პარლამენტმა მთავრობის ახალი საკანონმდებლო ინიციატივა მოიწონა, დამატებით დააზუსტა, რომ 174-ე მუხლის მე-2 ნაწილის „ბ” ქვეპუნქტი უშუალოდ დამქირავებლის მიერ დაქირავებულზე სესხის გაცემის საკითხს ითვალისწინებს და მუხლში სათანადო ცვლილებაც შეიტანა:

"... ბ) დამქირავებლის მიერ დაქირავებულისათვის საქართველოს ეროვნული ბანკის მიერ გამოქვეყნებულ საშუალო საბაზრო განაკვეთზე დაბალი საპროცენტო განაკვეთით სესხის გაცემისას – საბაზრო განაკვეთით გადასახდელი პროცენტის შესაბამისი თანხა".

ამის შემდეგ გადამხდელებისთვის ცხრილის საკითხი კვლავაც გაურკვეველი დარჩა, რადგან, როგორც ვხედავთ, აქ უწინდებურად ნახსენები იყო როგორც "საქართველოს ეროვნული ბანკის მიერ გამოქვეყნებული საშუალო საბაზრო განაკვეთი", ასევე - უბრალოდ "საბაზრო განაკვეთი". აქედან გამომდინარე, ჩვენი ჟურნალის რედაქციამ რამდენიმე კითხვით საქართველოს ეროვნულ ბანკს მიმართა.

უპირველესად გვაინტერესებდა, სესხით სარგებლობის საშუალო საბაზრო განაკვეთის განსაზღვრისას დამქირავებელს ეროვნული ბანკის მიერ გამოქვეყნებული კონკრეტულად რომელი ცხრილით (თუ ცხრილებით) უნდა ეხელმძღვანელა: L3.22 ცხრილით ("საბაზრო საპროცენტო განაკვეთები სესხებზე") თუ LWIR ცხრილით ("საპროცენტო განაკვეთები სესხებზე, კვარტლებისა და წლების მიხედვით")?

ამ კითხვაზე სებ-მა ასე გვიპასუხა:

"საქართველოს ეროვნული ბანკი თავის ვებ-გვერდზე აქვეყნებს როგორც საშუალო საბაზრო საპროცენტო განაკვეთებს (სესხების ნაკადების მიხედვით), ისე საშუალო წლიურ საპროცენტო განაკვეთებს (სესხების ნაშთების მიხედვით). გამომდინარე იქიდან, რომ კოდექსის მოთხოვნაა საშუალო საბაზრო საპროცენტო განაკვეთების გამოყენება, ამდენად მიზანშეწონილია ისარგებლოთ შესაბამისი ცხრილით".

ამ პასუხიდან გამომდინარე, შეგვიძლია დავასკვნათ, რომ საგადასახადო კოდექსის მიხედვით სესხით სარგებლობის საშუალო საბაზრო განაკვეთის განსაზღვრისას უნდა გვეხელმძღვანელა პირველი ანუ L3.22 ცხრილით (იხ. ქვემოთ). მისი ელექტრონული მისამართია: http://www.nbg.gov.ge/uploads/sesxebiqartulad/market-interest_ratesს_on_loans _l3.22geo.xls.

საქართველოს ეროვნული ბანკის აზრით, სსკ 174-ე მუხლში ნახსენები ეს ორი ტერმინი, "საშუალო საბაზრო განაკვეთი" და "საბაზრო განაკვეთი", ერთმანეთისგან განსხვავებულია; თუ რა იგულისხმება მათში საგადასახადო კოდექსის კონტექსტიდან გამომდინარე, ამის განმარტება შესაბამისი სამსახურის კომპეტენციაა.

რა მეთოდიკით იანგარიშება "საბაზრო საპროცენტო განაკვეთები სესხებზე" და რა მეთოდიკით "საპროცენტო განაკვეთები სესხებზე, კვარტლებისა და წლების მიხედვით"?

ეროვნული ბანკისავე განმარტებით, საპროცენტო განაკვეთების გამოთვლის მეთოდოლოგია განთავსებულია ელექტრონულ მისამართზე:

http://www.nbg.gov.ge/uploads/methodologia/interest_rates_methodology_geo.doc,

სადაც ნათქვამია, რომ

საშუალო წლიური შეწონილი საპროცენტო განაკვეთი გამოთვლილია შემდეგი ფორმულით:

სადაც

სესხების საშუალო წლიური შეწონილი საპროცენტო განაკვეთია, სესხების საშუალო წლიური შეწონილი საპროცენტო განაკვეთია, |

|

|

P – შესაბამისი ხელშეკრულებით გათვალისწინებული ნომინალური წლიური საპროცენტო განაკვეთი,

V - სესხის მოცულობა ხელშეკრულების მიხედვით.

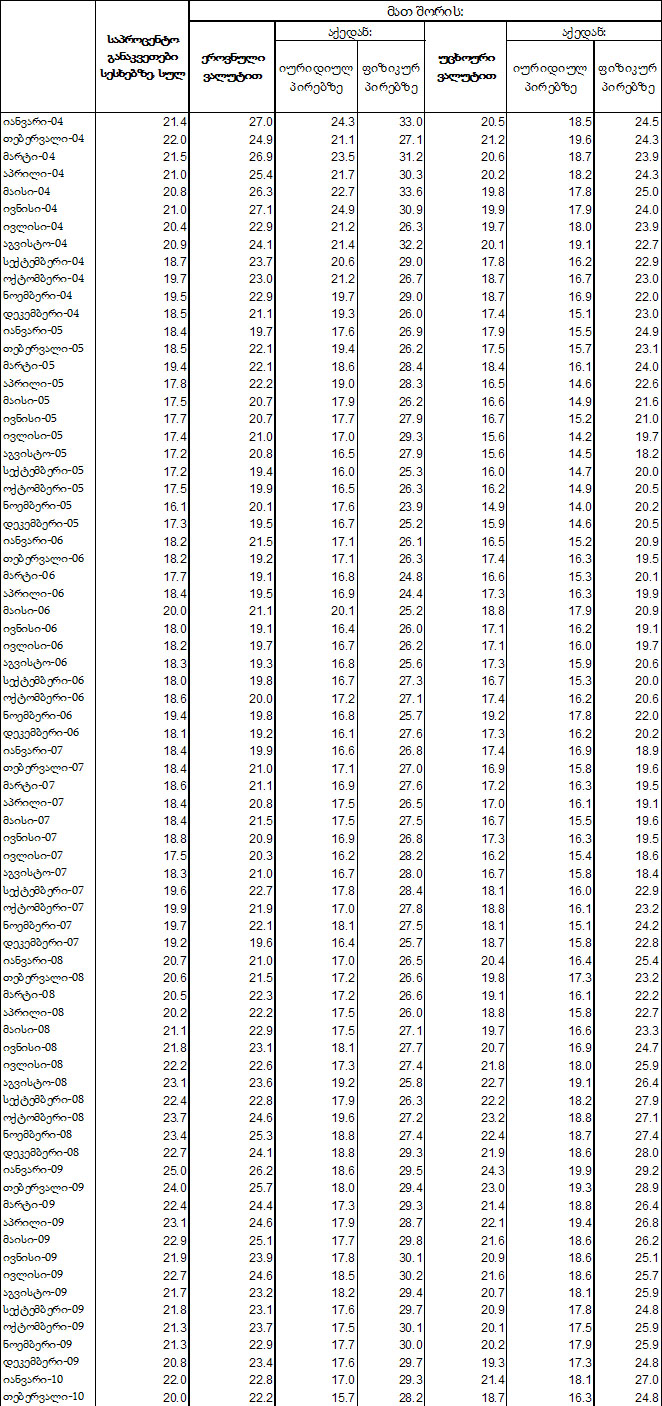

საბაზრო საპროცენტო განაკვეთები სესხებზე (L3.22 ცხრილი) მოიცავს საპროცენტო განაკვეთებს

საანგარიშო პერიოდის (თვის) განმავლობაში, იურიდიულ და ფიზიკურ პირებზე, ეროვნული/უცხოური ვალუტით გაცემულ სესხებზე (ნაკადებზე).

ცხრილი L3.22. საბაზრო საპროცენტო განაკვეთები სესხებზე საქართველოს ეროვნული

ბანკის ინფორმაციით 01.01.2004-28.02.2010 პერიოდში

შეწონილი წლიური საპროცენტო განაკვეთები სესხებზე (LWIR ცხრილი) წარმოადგენს კომერციული ბანკების მიერ გაცემულ სესხებზე (ნაშთებზე) შეწონილ წლიურ საპროცენტო განაკვეთებს წლებისა და კვარტლების მიხედვით, აგრეთვე თითოეული კვარტლის ბოლოს მდგომარეობით, სესხების ვადიანობის (მოკლევადიანი, გრძელვადიანი) მითითებით.

საერთოდ, სტატისტიკური ინფორმაციის გავრცელების საერთაშორისო სტანდარტების შესაბამისად, საქართველოს ეროვნული ბანკი აქვეყნებს "სტატისტიკური მონაცემების გავრცელების კალენდარს". გარდა ამისა, სტატისტიკური მონაცემების გვერდზე ქვეყნდება დეტალური კალენდარი თითოეული ცხრილის მიხედვით, იმის მითითებით, თუ როდის განახლდა ესა თუ ის ინფორმაცია და როდისაა დაგეგმილი მომდევნო განახლება. როგორც ზოგადი წესი, ყოველი მომდევნო ინფორმაციის გამოქვეყნებამდე ძალაშია წინა ინფორმაცია. ამ კალენდრის მიხედვით ჩვენთვის საინტერესო საბაზრო საპროცენტო განაკვეთების განახლების ვადაა ყოველი შემდგომი თვის 30 რიცხვი (მაგალითად, მარტის თვის საბაზრო განაკვეთები სებ-ის ვებ-გვერდზე გამოქვეყნდება 30 აპრილს).

მიუხედავად იმისა, რომ გამოიკვეთა, რომ საგადასახადო მიზნებისათვის აღნიშნული ორი ცხრილიდან პრიორიტეტული L3.22 ცხრილია, გადამხდელებისთვის კვლავ გაუგებარი რჩებოდა, ამ ცხრილის

რომელი სვეტით უნდა ესარგებლათ სესხით სარგებლობის საბაზრო საპროცენტო განაკვეთის დადგენისას, როდესაც:

ა) იურიდიული პირი (არა ბანკი) სესხს გასცემდა ფიზიკურ პირზე?

ბ) იურიდიული პირი (არა ბანკი) სესხს გასცემდა სხვა იურიდიულ პირზე (არა ბანკზე)?

გ) ფიზიკური პირი გასცემდა სესხს იურიდიულ პირზე (არა ბანკზე)?

დ) ფიზიკური პირი გასცემდა სესხს სხვა ფიზიკურ პირზე (ამ შემთხვევაში ვგულისხმობდით, რომ ისინი გადასახადის გადამხდელად რეგისტრირებული პირები იყვნენ)?

ეს შეკითხვები განპირობებულია იმით, რომ ჯერ ერთი, აღნიშნული ცხრილი ცალ-ცალკე შეიცავს ფიზიკურ და იურიდიულ პირებზე გაცემული სესხების საბაზრო განაკვეთებს და ასევე საშუალო საბაზრო განაკვეთებს, და მეორეც, ამ ცხრილს საქართველოს ეროვნული ბანკი ადგენს მხოლოდ ქართული საბანკო სექტორის მონაცემებიდან გამომდინარე, ანუ მისი შედგენის დროს არ (ვერ) ითვალისწინებს იმ სესხებს, რომლებიც მრავლად გაიცემა საქართველოში საბანკო სექტორის მიღმა სხვადასხვა იურიდიული და ფიზიკური პირების მიერ (მათ შორის, არა მხოლოდ საქართველოს რეზიდენტების, არამედ არარეზიდენტების მიერაც).

მოვიყვანოთ მაგალითი, რომელიც ნათელს ჰყოფს ამ ცხრილის გამოყენების უხერხულობას სათანადო ინსტრუქციის არარსებობის პირობებში:

ვთქვათ, შპს "X"-მა 2009 წლის მარტში ერთი თვით ისესხა მეორე იურიდიული პირისაგან - შპს "Y"-საგან 10000 ლარი წლიური 20%-იანი განაკვეთით და იგივე თანხა წლიური 24%-იანი განაკვეთით გაასესხა ფიზიკურ პირზე. ბიზნესის თვალსაზრისით, შპს "X"-ის ქმედება აშკარად საბაზრო ჩარჩოებშია, მაგრამ თუ ზემოთმოყვანილი ცხრილით ვისარგებლებდით და ჩავთვლიდით, რომ იურიდიული პირის მიღებულ სესხზე სხვა სვეტით უნდა ვიხელმძღვანელოთ და ფიზიკურ პირზე გაცემულ სესხზე - სხვა სვეტით, სრულიად აბსურდულ სურათს მივიღებთ: გამოდის, რომ თითქოს, შპს "X"-ს სესხი საბაზროზე მაღალი პროცენტით მიუღია და საბაზროზე დაბალი პროცენტით გაუცია (?!), რადგან L3.22 ცხრილის შესაბამის სვეტებს თუ ვენდობით, 2009 წლის მარტში იურიდიული პირისთვის სესხით სარგებლობის საბაზრო განაკვეთი 17,3% იყო, ფიზიკური პირისთვის კი საგრძნობლად მეტი - 29,3%.

გადამხდელთათვის ასევე გაუგებარი რჩებოდა, ზემოთმოყვანილი ცხრილის რომელი სვეტით უნდა ესარგებლათ სესხით სარგებლობის საბაზრო საპროცენტო განაკვეთის დადგენისას, როდესაც სესხის ოდენობა დაფიქსირებულია უცხოურ ვალუტაში, მაგრამ თანხის გაცემა, დაბრუნება და პროცენტების გადახდაც ხდება ლარებში, გადახდის დღეს მოქმედი სავალუტო კურსების მიხედვით? არადა, ასეთი სიტუაცია გავრცელებულია, სესხით სარგებლობის საბაზრო განაკვეთები კი ლარში და უცხოურ ვალუტაში სესხებზე ერთმანეთისაგან მნიშვნელოვნად განსხვავდება.

და ბოლოს, გაუგებარი იყო, როგორ უნდა ეხელმძღვანელა გადასახადის გადამხდელს ზემოაღნიშნული ცხრილით ამა თუ იმ თვეში სესხის გაცემისას, როდესაც, როგორც უკვე აღვნიშნეთ, სებ-ის ვებ-გვერდზე შესაბამისი მონაცემების განახლება ხდება მხოლოდ თვის დამთავრებიდან 30 დღის გასვლის შემდეგ?

ამ კითხვებზე პასუხად სებ-მა განგვიმარტა, რომ საქართველოს ეროვნული ბანკის, ისევე როგორც სტატისტიკის ზოგადად, პრეროგატივა არ არის განსაზღვროს, თუ რა შემთხვევაში, ვინ და რა მიზნით უნდა ისარგებლოს ამა თუ იმ მომხმარებელმა ამა თუ იმ სტატისტიკური ინფორმაციით. სტატისტიკა შეისწავლის ფაქტებს, ხოლო მომხმარებელი, ამ შემთხვევაში – საგადასახადო სამსახური, კოდექსიდან გამომდინარე, თვითონ განსაზღვრავს ამა თუ იმ საპროცენტო განაკვეთის გამოყენების მიზანშეწონილობას.

სამწუხაროდ, აღნიშნულ კითხვებზე სათანადო ინსტრუქციების (მითითებების) არარსებობა განაპირობებდა იმას, რომ ძალიან ხშირად საგადასახადო ორგანოები გადამხდელთა შემოწმებისას სესხით სარგებლობის საბაზრო პროცენტის დასადგენად ზემოაღნიშნული ცხრილის იმ სვეტს იყენებდნენ, რომელიც მათ ყველაზე მეტად ხელს აძლევდათ კონკრეტული სიტუაციაში.

ამასობაში, 2009 წლის 17 ივლისს, საგადასახადო კოდექსში კვლავ მორიგი ცვლილებები შევიდა და 174 ე მუხლის მე-2 ნაწილის "ბ" ქვეპუნქტსაც შეეხო. ეს უკანასკნელი ბევრად უფრო გამარტივდა და ვფიქრობთ, გადამხდელებსაც იმდენ პრობლემას აღარ შეუქმნის. კერძოდ, დღევანდელი რედაქციით საგადასახადო კოდექსის 174-ე მუხლის მე-2 ნაწილის "ბ" პუნქტი ახლა შემდეგნაირად არის ჩამოყალიბებული:

"... ბ) დამქირავებლის მიერ დაქირავებულისათვის საბაზრო განაკვეთზე დაბალი საპროცენტო განაკვეთით სესხის გაცემისას – საბაზრო განაკვეთით გადასახდელი პროცენტის შესაბამისი თანხა".

როგორც ვხედავთ, აქ უკვე საერთოდ აღარ ფიგურირებს "საქართველოს ეროვნული ბანკის მიერ გამოქვეყნებული საშუალო საბაზრო განაკვეთი", ანუ ზემოთაღნიშნული L3.22 ცხრილის გამოყენება სავალდებულო აღარ არის! ამ ცვლილებას მივესალმებით, რადგან საქართველოს ეროვნული ბანკის მიერ გამოქვეყნებული საშუალო საბაზრო განაკვეთებით სარგებლობა პრობლემებს ქმნიდა როგორც საგადასახადო კუთხით (იხ. ზემოთმოყვანილი მაგალითი), ასევე ტექნიკური თვალსაზრისითაც (რადგან ყოველთვიურად საჭირო ხდებოდა სესხების საპროცენტო განაკვეთების კორექტირება შესაბამის თვეში დაფიქსირებული საბაზრო განაკვეთების მიხედვით).

თუმცა, პრობლემა ბოლომდე არ მოხსნილა, რადგან თუ საქართველოს ეროვნული ბანკის ვებ-გვერდზე განთავსებული ინფორმაციის გამოყენება სავალდებულო აღარ არის, მაშ, გადამხდელმა რა ინფორმაციით ისარგებლოს სესხით სარგებლობის საბაზრო პროცენტის დასადგენად?

სამწუხაროდ, ამ კითხვაზე აბსოლუტურად ზუსტი პასუხი არ არსებობს, რადგან ნებისმიერ პროდუქტზე/მომსახურებაზე საბაზრო ფასის განსაზღვრა, გარკვეულწილად ბუნებრივი განუზღვრელობის შემცველია. მიუხედავად ამისა, მაინც შევეცდებით ჩვენი მოსაზრების გამოხატვას:

სესხით სარგებლობის საბაზრო პროცენტის დადგენა უნდა მოხდეს იმ ინფორმაციის ანალიზის საფუძველზე, თუ კონკრეტულ საწარმოს (ან ფიზიკურ პირს) კონკრეტულ სიტუაციაში რა პროცენტიან სესხზე მიუწვდება ხელი. როგორც წესი, მსხვილი საწარმოებისათვის ეს განაკვეთი სხვა არის, ხოლო წვრილი საწარმოებისათვის - სხვა. მაგალითად, თუ თავად საწარმომ, ან მისმა მსგავსმა (საქმიანობის ანალოგიური მასშტაბის მქონე) სხვა საწარმომ თავისი საქმიანობის დასაფინანსებლად კომერციული ბანკისაგან 16%-იანი სესხი მიიღო, მაშინ, შესაბამისად, ამ საწარმოსთვის სესხით სარგებლობის საბაზრო განაკვეთი 16%-თან მიახლოებული უნდა იყოს. თუ ფიზიკურ პირს ბანკისაგან ან მიკროსაფინანსო ორგანიზაციისაგან 21%-იანი სესხი აქვს აღებული, მაშინ საწარმოდან მასზე სესხის გაცემის შემთხვევაშიც საბაზრო განაკვეთი 21%-თან მიახლოებული იქნება.

ამგვარად, სსკ 174-ე მუხლის მე-2 ნაწილის "ბ" პუნქტის ახლანდელი რედაქცია გადამხდელებსაც და საგადასახადო შემმოწმებლებსაც მეტი თავისუფლების (ვარირების) შესაძლებლობას ანიჭებს, ვიდრე მისი ადრინდელი "ხისტი" რედაქცია. საქართველოს ეროვნული ბანკის ვებ-გვერდზე განთავსებული ინფორმაცია სესხზე საბაზრო საპროცენტო განაკვეთების შესახებ (L3.22 ცხრილი) ამიერიდან მხოლოდ ერთ-ერთი გამოსაყენებელი ინფორმაციაა და არა - ერთადერთი.

რამდენად გაიზიარებენ ჩვენს ამ მოსაზრებას (ყოველი გადამხდელისათვის სესხით სარგებლობის საბაზრო განაკვეთის ინდივიდუალურად განსაზღვრის თაობაზე) ის საგადასახადო ინსპექტორები, რომლებიც ჩვენს სტატიას გაეცნობიან, ძნელი სათქმელია. თუმცა, აღვნიშნავთ, რომ მსგავსი ინდივიდუალური მიდგომა საგადასახადო სამსახურმა ერთხელ უკვე გამოავლინა ჯერ კიდევ სსკ 174-ე მუხლის მე-2 ნაწილის "ბ" პუნქტის ძველი რედაქციის დროს, როცა განიხილა რეზიდენტი საწარმოების მიერ არარეზიდენტებისაგან ეროვნული ბანკის ვებ-გვერდზე გამოქვეყნებულ საბაზრო განაკვეთზე დაბალი პროცენტით მიღებული სესხებისაგან სარგებლის აღიარება/არ აღიარების საკითხი (საქართველოს ფინანსთა სამინისტროს საგადასახადო დეპარტამენტის 26.02.2007 წ. #3-03/1521 წერილი, საკითხი 7). მაშინ საგადასახადო სამსახურმა არარეზიდენტებისაგან მიღებულ სესხებთან მიმართებაში საქართველოს ეროვნული ბანკის მიერ გამოქვეყნებული სესხით სარგებლობის საბაზრო განაკვეთების გამოყენება არამიზანშეწონილად სცნო!

გიორგი ცერცვაძე

დალი ჩიკვაიძე